行业变迁如人生,多数行业会经历青年期(快速增长)、中年期(平稳过渡)、老年期(逐渐衰退)。这其中,行业增速和竞争格局又常常相互背离,行业的快速增长和良好的竞争格局该如何解决?笔者认为,一是在高端白酒和创新药等“两全其美”领域寻找,二是抱紧行业龙头股。

行业的快速增长和良好的竞争格局的矛盾是很多行业发展过程中的客观规律。行业发展的早期,意味着某种需求(产品/服务)刚被开拓,整个行业开始快速扩张,进而会吸引一大批参与者(极少数门槛特别高的领域除外),此时的行业景气度高涨,但是竞争格局却非常混乱。这会带来两个问题:参与者的盈利能力普遍较差,甚至无法盈利,投资者难以区分谁会成为赢家。

进入行业发展中后期,行业的增长往往会趋于放缓、甚至不再增长,因为已经过了需求的快速满足期,与此同时,整体的竞争格局反而会逐渐改善,因为众多的参与者已经接受过了一遍遍的洗礼,幸存下来、并且过得比较好的企业,会形成一些壁垒:要么成本控制领先,要么产品/服务与众不同,不少行业正在经历这样的阶段,比如家电行业、智能手机行业等。

以空调为例,1990年开始的28年发展史:前面的15年,国内空调市场的空白亟待填满,行业的整体复合增速高达45.63%,但此时空调行业的竞争也非常激烈,参与企业的数量最高峰达到了400家,其中包含了一些曾经耳熟能详(但已经陨落)的名字,比如春兰、科龙、LG等,甚至有一批“八竿子打不着”的企业,也跨界做起了空调,比如吉利、苏宁等。这段时间,空调行业的整体增长相当诱人,两者之间的冲突尤其惹眼。2005年之后,冲突持续,只不过位置发生了互换。首先,2005年之后的13年期间,竞争明显在趋缓。多数参与者纷纷在2005年之前就被行业洗礼出局:飞歌、乐华、万家乐、东洋空调等破产或倒闭,科龙2005年大幅亏损。至此,对于存活下来的企业来说,空调行业的竞争格局发生了巨大的改善,特别是龙头企业的确定性和盈利能力,得到了大幅提升。

但是,伴随着竞争格局的改善,行业整体的成长也在趋缓,2005年之后的13年,空调行业的整体复合增速下降到了8.90%,如果用保有量和空调更新换代的速度来测算,整个行业正在逼近天花板,可以预期的是,行业的整体增速会进一步趋缓。

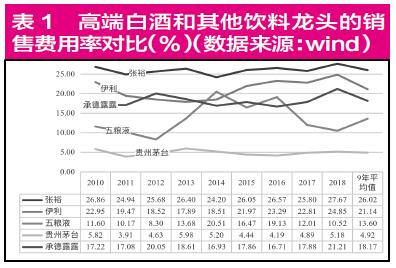

那在行业增长和竞争格局这对矛盾之间,我们该如何挑选企业?笔者认为,一是寻找“两全其美”。例如,高端白酒兼具了行业增长和竞争格局的共性和个性,共性体现在生产、流通、存放环节,个性体现在品牌、历史、底蕴上面,这给少数高端白酒企业带来了定价权,拥有定价权使得这些企业始终处在一个良好的竞争格局之下(可以对比高端白酒企业和普通食品饮料企业的销售费用率,窥视一二),同时,量价的逻辑又能给整个行业带来可观的增长。

创新药的道理则更加显而易见:持续不断的创新,可以带来体系化的、可持续接力的研发管线,这些无形资产一方面可以直接带来爆发式的增长,另一方面,受益于专利保护,也相当于形成了强大的壁垒,保障了竞争格局。无论是高端白酒,还是创新药,都是我们应该高度重视的投资领域,从历史上看,这种“两全其美”的生意,给投资人带来了丰厚的回报,而且未来大概率还会继续下去。

二是确定性优先。在此基础上,再考虑赔率,这要求我们在竞争明朗的前提下做出投资,这样的好处有二:首先,在良好的竞争格局之下,“谁会成为行业赢家?”这个问题变得更容易回答了,不像行业早期,需要绞尽脑汁去思考答案,这大大减少了出错的风险。

其次,虽然行业整体增长变得缓慢了,但是良好的竞争格局,同样也改善了企业经营的各方面指标,包括集中度、毛利率、净利率、ROE和ROIC等,龙头企业会进入“挤压式”的增长模式,这种增长,反映在收入上,可能是稳定或者低速增长,但是反映在利润上,则可能是中速、甚至高速增长,这种增长不同于行业早期的扩张式增长,而是存活下来的领先企业结构性的、高质量的增长,“剩者为王”。■(文章只代表作者个人观点,不代表刊社立场。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》All RightReserved 版权所有 [京ICP备10004238号-3] 京公网安备11010102000187号