在暂停上市、濒临退市的当口, *ST毅达对赤峰瑞阳的并购,似乎更多是为了实现保壳,然而标的公司营业收入与采购数据的真实性均有待考证,其一旦并购完成,恐怕会给上市公司未来的经营留下不小的隐患。

10月31日,*ST毅达发布了三季报,前三季度,其营业收入为0,净利润亏损2077万元。由于业绩持续亏损,再加上年报被出具无法表示意见的审计报告,今年7月,*ST毅达已经被上交所暂停上市。倘若今年年末*ST毅达的净利润依旧为负数,该公司将面临退市的风险。

为了打赢这场“保壳战”,10月21日*ST毅达披露了重大资产购买报告书(草案),拟支付现金购买赤峰瑞阳化工有限公司(以下简称“赤峰瑞阳”)100%股权,交易价格确定为7.6亿元,评估增值2.74亿元,增值率为56.26%。相较于今年三季报中*ST毅达账面上880万元货币资金来说,其可谓是不惜血本。

*ST毅达通过并购完成自救本无可厚非。但从并购草案披露的诸多信息来看,作为标的公司的赤峰瑞阳却存在许多疑点,尤其是在财务数据方面问题不小。*ST毅达虽然急于保壳,但俗话说“心急吃不了热豆腐”,诸多疑点如果不搞清楚,其一旦并购完成,恐怕会给上市公司未来的经营留下不小的隐患。

巨额负债“背水一战”

据新出炉的三季报数据,*ST毅达账面货币资金仅为880万元,因此对于“囊中羞涩”的*ST毅达来说,此次高达7.6亿元的收购资金绝不是一个小数目,于是10月26日,*ST毅达发布公告表示,拟向瓮福集团筹借不超过6.59亿元的资金,用于此次对赤峰瑞阳的收购。瓮福集团的实际代付款项按照4.75%/年的利率计收利息;*ST毅达在赤峰瑞阳100%股权过户至公司的工商变更登记完成后,将其全部股权质押给瓮福集团;*ST毅达应在2021年末还清所有款项及利息。

报告草案显示,2017~2019年上半年,赤峰瑞阳实现的营业收入分别约为10.69亿元、11.49亿元和5.15亿元;所对应的当期净利润分别为1.2亿元、1.05亿元和2256.1万元。而根据交易双方签署的业绩承诺,标的公司在各利润承诺年度实现的税后净利润(以扣除非经常性损益后的数值为准)2019年度为8300万元,2020年度为8800万元,2021年度为7900万元。显然,按照赤峰瑞阳以往的成绩来看,这样的业绩承诺似乎没有什么难度。

在暂停上市、濒临退市的当口,这样一项收购对于*ST毅达来说,似乎更多是为了实现保壳的“背水一战”,至于接来下企业如何偿还这笔借款,似乎只能走一步,看一步了。不过,就算本次并购顺利完成,*ST毅达依旧面临着巨大的资金缺口。截至2019年6月末,*ST毅达的所有者权益共-4.81亿元,重组之后。其*ST毅达的所有者权益为-2.71亿元,依旧存在资不抵债的问题。

更为严重的是,*ST毅达目前的经营业务处于瘫痪状态。自2017年11月起,*ST毅达纳入公司合并财务报表范围的成员企业陆续出现资金链断裂等问题。年报显示,截至2018年末,*ST毅达全部子公司均无法纳入上市公司合并报表范围。而根据公司发布的公告,今年3月,新任管理层上任前,公司前任非独立董事、监事、高级管理人员及具体工作人员已全部失联,没有办理正常交接,公司的公章、营业执照、财务会计资料下落不明,导致公司无法正常经营。这也是其2018年年报和今年三季报营业收入一直为0的原因。

另据Wind数据显示,自2004以来,*ST毅达经营活动产生的现金流量净额除了2016年有2469.54万元的流入之外,其余年份均为净流出。也就是说,在以往年份里,*ST毅达即使有实现净利润,也没能转变为“真金白银”流入上市公司,其失去“造血”能力已经很久了。

待收购完成之后,上市公司在短时间内只能依靠赤峰瑞阳的业绩维持,而*ST毅达已将赤峰瑞阳全部股权质押。在缺乏“造血”能力的情况下,*ST毅达的经营是否能够持续,需要打上一个问号。倘若到时候无法偿还瓮福集团的借款及利息,*ST毅达所拥有的赤峰瑞阳股权将被迫剥离,到时候恐怕其又将陷入窘迫的境地。

营收数据存疑

据草案披露,报告期内,赤峰瑞阳在每年度的营收规模均超过了10亿元,2019年上半年也超过了5亿元。但是《证券市场周刊》作者在分析其财务数据后发现,赤峰瑞阳营收数据存在异常。

据草案披露,赤峰瑞阳2018年的营业收入为11.49亿元,报告期赤峰瑞阳存在海外营收,但草案并未对海外销售情况做详细披露,但从其客户情况来看,报告期内,其前五大客户大多为境内客户,因此境内市场应该才是其主要销售市场,但即使不算增值税,理论上其11.49亿元的收入应当有足够的现金流入及经营性债权的支持,那么实际情况又如何呢?

同期在合并现金流量表中,赤峰瑞阳“销售商品、提供劳务收到的现金”为10亿元,同时考虑到预收账款减少了1410.37万元,则当期与营收相关的现金流入大约为10.14亿元,这相比11.49亿元的不含税营收少了1.35亿元,这意味着该公司大约有1.35亿元的营收没有现金流的支持,理论上,应体现为同等规模的应收款项及应收票据的新增,但事实上,2018年赤峰瑞阳相关债权不增反减。

2018年末,赤峰瑞阳的应收票据和应收账款(含坏账准备)共计3942.78万元,较上年度年末减少了1120.28万元。很显然,这跟理论上应该增加的金额并不相符,大约存在1.46亿元的差距。也就是说,即使不算增值税销项税,该公司仍有1.45亿元的营收没有相关现金流及相关债权的支持。

2019年上半年也有类似的情况。数据显示,2019年上半年赤峰瑞阳的营业总收入为5.15亿元。当期销售商品、提供劳务收到的现金为4.11亿元。剔除预收账款(增加了1598.83万元)的影响,则当期与营收相关的现金流入大致为3.95亿元。相比5.15亿元的营收大致有1.2亿元的含税营收没有收到现金,理论上这将在财务报表中体现为同等规模的经营性债权的新增。在赤峰瑞阳的合并资产负债表中,其应收票据和应收账款(含坏账准备)合计为5777.32万元,仅比上年度年末增加了1834.54万元,与理论上应该增加的1.2亿元相差1.02亿元。也就是说,在不考虑增值税的情况下,当期仍然存在1.02亿元的营收没有相关现金流的支持。

值得注意的是,上述财务核算中,《证券市场周刊》作者没有计算增值税的影响,其境内销售金额不小,因此增值税销项税金额在上述年度很有可能超过亿元,倘若算上增值税,那么这两期的实际差距将更加惊人。再者,该草案中并没有披露赤峰瑞阳票据背书等可能影响勾稽准确性的数据,因此这就需要公司披露更详细的信息了。

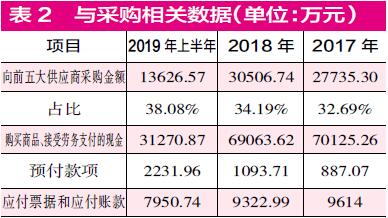

采购数据异常

除了营收数据存在异常之外,赤峰瑞阳的采购数据同样存在疑点。

在草案中,*ST毅达披露了前五大供应商的采购情况,2018年赤峰瑞阳向前五大供应商采购金额为3.05亿元,占当年采购总额的比例为34.19%,由此推算出当年采购总额为8.92亿元,考虑到当年增值税的变化(2018年5月1日起,相关增值税由17%下调至16%),可以推算出当年的采购含税金额约为10.38亿元。

现金流方面,当年赤峰瑞阳“购买商品、接受劳务支付的现金”仅有6.91亿元,剔除预付账款(增加了206.64万元)的影响后,则当期与采购相关的现金流出金额约为6.89亿元,比含税采购金额要少3.49亿元,这就意味着本期的经营性债务应当有同等规模的增加。但当年赤峰瑞阳的应付票据和应付账款却不增反减,减少金额为291.01万元,一增一减之下,相比理论金额出现了3.52亿元的差距。

再看2019年上半年的情况,当期赤峰瑞阳向前五大供应商采购金额为1.36亿元,占采购总额的38.08%,由此可以推算出当年的采购总额为3.58亿元,由于增值税税率从2019年4月1日起,由16%下调至13%,前3个月按照16%的税率计算,后3个月按照13%的税率计算,可推算出其当年的含税采购金额约为4.1亿元。

从财务勾稽角度出发,将含税采购部分扣除形成的相关负债,理论上的结果应该为其采购支出的金额。同年赤峰瑞阳应付票据和应付账款减少了1372.25万元,也就是说,理论上今年上半年约有4.23亿元的现金支出。

而当期合并现金流量表中赤峰瑞阳“购买商品、接受劳务支付的现金”为3.13亿元,剔除预付账款(增加了1138.25万元)的影响后,则合计与当年采购相关的现金流量金额为3.01亿元,这一结果比理论支出要少1.22亿元,也就是说,这1.22亿元的采购既没有形成负债,也没有以现金流支出。

连续两期出现采购金额缺乏相应数据支撑的情况,恐怕需要公司给出合理的解释。■

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》All RightReserved 版权所有 [京ICP备10004238号-3] 京公网安备11010102000187号