妙可蓝多近几年业绩表现并不十分稳定,2015年以来,年度扣非后净利润4年中有三年亏损。梳理该公司相关财务数据,可发现其近几年的财务数据中有多处存在异常。

10月中旬,被称作“奶酪第一股”的妙可蓝多因一场并购的终止,一时之间获得众多投资者的密切关注,也由此陷入争议之中。部分投资者认为,妙可蓝多此次长达一年的并购,意在操纵股价(妙可蓝多年内股价上涨幅度超过了90%,远超过大盘17.45%表现),而同样对其有所怀疑的还有上交所。在上交所对其下发的监管工作函中,明确要求妙可蓝多说明:“是否存在通过重大资产重组和披露增持计划而进行不当市值管理,以缓解大股东股份质押风险的情形。”

《证券市场周刊》作者发现,截至2019年上半年末,妙可蓝多实控人柴琇已将7200万股的股票质押,质押率超96%,这意味着,公司股价的好坏与实控人利益是息息相关的。而对于上交所的质疑,9月12日,妙可蓝多在公告中表示,“公司及柴琇女士均不存在通过披露增持计划进行不当市值管理的情形,且柴琇女士在披露增持计划后,客观上已实施了部分增持,后续亦将根据本次重组的进程,严格遵守法律法规及相关规则的规定,切实履行相关承诺,落实股份增持实施计划。”

虽然公司的解释有其一定道理,但《证券市场周刊》作者却发现妙可蓝多近几年业绩表现是并不十分稳定的,2015年以来,年度扣非后净利润4年中有三年亏损。在梳理该公司相关财务数据过程中,作者发现,妙可蓝多近几年的财务数据有多处存在异常。

毛利率增长之谜

妙可蓝多的前身为广泽股份,而广泽股份的前身则是华联矿业。2015年11月,当时的华联矿业斥资8600万元收购了天津妙可蓝多,由此开始进军奶酪市场。从妙可蓝多披露的财报来看,其近几年营收业绩表现忽上忽下,在2017年至2019年三季度期间,营收分别实现了9.82亿元、12.26亿元和11.59亿元,同比增长91.96%、24.82%和50.77%;归母净利润分别为427.86万元、1064.06万元和1449.7万元,同比增长了-86.72%、148.69%和404.9%。在营收增速最快的2017年,其归母净利润竟然大幅下滑了86.72%。

如果说2017年业绩出现较大起伏与2016年完成的并购有较大的关系,那么2018年、2019年前三季度,净利润增速远远超过营收增速的原因,除三费增速降低之外,公司将其归功于奶酪板块产品结构的改善和销售上。在2018年年报摘要中,公司称:“中高端奶酪产品销售占比增加,从而使得公司综合毛利率提升,同比增加4.08个百分点。”

然而,《证券市场周刊》作者翻阅妙可蓝多近几年财报发现,其奶酪产品的毛利率提升并不是明显。2016年至2019年上半年,公司奶酪产品的营业收入分别为1.38亿元、1.93亿元、4.56亿元和3.41亿元,分别占总营收比例为27%、19.65%、37.19%和47.77%。这其中,2019年上半年未披露各产品详细的毛利率数据,而2016年、2017年这块业务的毛利率都是下滑的,分别减少3.36个百分点和7.97个百分点,仅2018年奶酪产品的毛利率同比增加,增加了0.26个百分点,这与其摘要中提到的“中高端奶酪产品销售增加从而使公司综合毛利率提升4.08个百分点”并不相符。那么,2018年妙可蓝多的毛利率提升究竟又是依靠什么?

此外,值得注意的是,截至2019年三季度,妙可蓝多的商誉高达4.55亿元,占总资产比例16.48%。而构成商誉的则是公司此前并购的妙可食品、吉林乳品和广泽乳业,分别形成商誉3215.67万元、54.12万元和4.22亿元。这其中,2019年上半年,公司已对吉林乳品的54.12万元商誉做了商誉减值准备,剩余商誉是否也会存在减值迹象,需要打个问号。

要知道的是,商誉占比最大的广泽乳业,当年估值5.52亿元,增值率570%,当时的高溢价收购曾一度被人质疑。广泽乳业在被收购时,也做出相应业绩承诺,2016年至2018年净利润分别不低于4494.96万元、6328.1万元和8157.69万元,不过,广泽乳业2018年完成业绩承诺时已显得有些勉强,实际净利润仅实现了8013.98万元,仍有143.71万元的业绩承诺没有完成。

最为重要是,在业绩承诺期一过,其业绩下滑幅度增大,以2019年上半年广泽乳业完成的净利润来看,仅有2087.6万元,明显小于其2018年上半年完成的2985.1万元的净利润。

如此情况是否意味着,广泽乳业的经营已出现颓势?而对其收购时产生的高商誉还能否稳固?种种不利数据表现实在让人担忧。

营业成本和存货数据令人疑问

毛利率的疑问其实从妙可蓝多的营业成本以及存货数据的变化也能得到一定证实。据财报数据,妙可蓝多2017年和2018年向前五大供应商采购金额分别为3.68亿元和3.19亿元,占总采购额比例为46.76%和35.85%,由此推算出这两年的采购总额分别为7.87亿元和8.9亿元。

此外,妙可蓝多还分行业披露了营业成本中的材料消耗金额,2017年、2018年分别为6.83亿元和7.78亿元,同期,营业成本为7.57亿元和8.95亿元,材料成本占营业成本比例分别为90.13%和86.87%。

将采购总额与营业成本中消耗的直接材料相减,分别得到1.04亿元和1.12亿元的差额,从理论上说,这部分差额应该计入当期的存货变化中,即2017年、2018年存货中的原材料应该分别新增1.04亿元和1.12亿元。

有意思的是,先不论这两年存货中原材料的新增金额,2017年和2018年,妙可蓝多的存货价值总额分别为1.26亿元和1.63亿元,仅比上一年分别增加了5822.82万元和3716.03万元,比理论上原材料应新增的1.04亿元和1.12亿元要少,进而也意味着存货中原材料新增的金额与理论金额差异还要增大。

为何会产生这样的数据差异呢?采购总额是否除原材料采购之外还包括其他大量采购金额?对此,同样是需要公司做更多的信息披露,否则实际存货是否比账面金额显示得要多,或者实际成本要比账面显示成本要高得多。而成本数据的不准确,也让人对其毛利率数据是否准确产生疑问,呼应了上文对毛利率的怀疑。

营收有虚增嫌疑

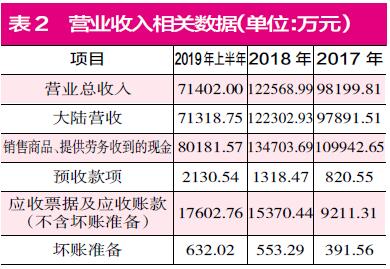

在梳理妙可蓝多2018年和2019年上半年的营收数据过程中,《证券市场周刊》作者还发现其含税营收若从财务勾稽角度分析,是存在一定异常的。

2018年、2019年上半年,妙可蓝多营业收入分别为12.26亿元和7.14亿元(见表2),其中,大陆营收分别为12.23亿元和7.13亿元,若考虑到国内增值税税率16%的影响,则妙可蓝多2018年、2019年上半年含税总营收大约为14.21亿元和8.28亿元(实际上,2018年1~4月国内增值税税率为17%,所以2018年实际含税营收可能比推算金额还要高)。

而据妙可蓝多2018年、2019年上半年的合并现金流量表数据显示,公司的“销售商品、提供劳务收到的现金”分别为13.47亿元和8.02亿元,此外,2018年、2019年上半年公司新增预收款分别为497.92万元和812.07万元,对冲同期与现金收入相关的预收款项影响,则与2018年、2019年上半年营收相关的现金流入了13.42亿元和7.94亿元。

将这两年的含税营收与现金收入数据勾稽,则2018年、2019年上半年含税营收比现金收入分别多出7931.69万元和3443.5万元。理论上,未收现的含税营收从一般财务勾稽角度看,是需要形成新增债权的,即2018年、2019年上半年的应收款项应该分别新增7931.69万元、3443.5万元。

然而,在这两年的资产负债表中,妙可蓝多的应收账款(包含坏账准备)、应收票据合计分别为1.59亿元、1.82亿元,相比上一年年末相同项数据,2018年增加了6320.86万元,2019年上半年则新增了2311.05万元。这个数据与理论上应该增加的金额并不相符,2018年、2019年上半年分别有1610.83万元和1132.45万元的营业收入没有获得相应数据支撑。此外还值得注意的是,若考虑到2018年1~4月增值税税率为17%影响,则这一年的营收数据差异将会更大。

此外,公司也未披露任何应收票据背书金额,所以上述数据的差异应与应收票据背书无关。那么,这部分数据异常的原因又是什么呢?

采购数据存较大差异

除了营收方面数据存在异常外,妙可蓝多近几年财报中相关采购数据同样存在疑点。

2017年和2018年,妙可蓝多向前五大供应商采购金额分别为3.68亿元和3.19亿元(见表3),占总采购额比例为46.76%和35.85%,由此推算出这两年的采购总额分别为7.87亿元和8.9亿元,若考虑到国内增值税税率的影响,即2018年5月以前按17%征收,则2017年公司含税采购约为9.21亿元,2018年含税采购(因5月开始增值税税率调整为16%,那么实际情况比推算数据要小)约为10.41亿元。

在2017年、2018年的现金流量表中,公司“购买商品、接受劳务支付的现金”为9.68亿元和10.06亿元,剔除当年预付款项新增加的-2317.74万元和241.96万元的影响之后,与这两年采购相关的现金支出分别达到了9.92亿元和10.03亿元。将含税采购与现金支出相勾稽,可发现2017年现金支出比含税采购金额多出7081.13万元,而2018年含税采购金额则比现金支出多出3825.41万元。理论上来说,当年的应付款项应该相应金额的减少7081.13万元或增加3825.41万元。

可事实上,妙可蓝多同期资产负债表中,2017年、2018年期末的应付款项分别为1.16亿元和1.54亿元,分别比期初金额合计增加了281.53万元和3789.16万元。若以此数据来看,2018年新增的3789.16万元与理论上应该新增的3825.41万元差异并不大,基本正常。而2017年数据差异则与理论数据明显不相符,约有7362.66万元的现金支出没有相应数据支持,那么,这一较大差异又是为什么,是否与当年并购之后的并表有关呢?对此,是需要公司做更多披露和解释的。■

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

截至4月8日,已经有21家A股上市银行发布了2023年年报,绝大多数银行净利润维持正增长。推动银行利润增长的诸多因素中,生息资产规模扩张、其他非息收入增长、计提减值准备减少等起到了至关重要的作用。

Copyright 《证券市场周刊》All RightReserved 版权所有 [京ICP备10004238号-3] 京公网安备11010102000187号