报告期内,起帆电缆的营业收入与财务报表披露的现金流量、应收款项等数据若从财务勾稽角度分析,均存在不匹配现象。除此之外,在企业经营中,起帆电缆在资金方面还存在较大压力,虽然公司大股东在其融资过程中予以了关联担保,但其背后隐含的风险却是需要警惕的。

上海起帆电缆股份有限公司(简称“起帆电缆”)主要生产电力电缆和电气装备用电线电缆,长期以来由周供华、周桂华、周桂幸兄弟三人控制,在经历了二十多年的发展,如今公司也走到了IPO的节点。从起帆电缆近日发布的招股说明书申报稿来看,公司拟在上海证券交易所公开发行5000万股新股。

值得注意的是,报告期(2016年至2019年1~6月)内,起帆电缆的营业收入与财务报表披露的现金流量、应收款项等数据若从财务勾稽角度看,均存在一定的不匹配现象。而在企业经营中,因企业发展需要,起帆电缆在资金方面存在较大的压力,虽然期间使用了各种办法融得资金,特别是周氏三兄弟的关联担保起到了很大作用,但一旦企业获批上市后,这种关联担保背后是否会存在间接互保、连环担保或者暗保的风险,却是需要警惕的。

营业收入数据存疑

招股书披露,起帆电缆在报告期内每年度的营业收入规模均超过了30亿元,在这个收入规模之下,理论上,公司财务报表中应有相应规模的现金流量等相关财务数据对其予以支持,但是《证券市场周刊》作者分析其财务数据后发现,起帆电缆营收方面数据是存在一定异常的。

招股书披露,起帆电缆2019年1~6月合计录得营业收入34.38亿元,其中来自国外的销售收入有0.28亿元(如表1所示)。一般情况下,我们只需要考虑剔除国外收入之后的那部分收入的增值税问题。因此,以今年上半年前三个月按16%税率,后三个月按下调之后的13%税率计算增值税情况,则其销项税额达到了4.94亿元。进而也推算出,2019年上半年含税营业收入达到了39.32亿元。

同期,合并现金流量表显示,起帆电缆上半年“销售商品、提供劳务收到的现金”有31.91亿元,在剔除预收款项新增569万元影响后,与39.32亿元含税营业收入进行勾稽,则有7.47亿元含税营业收入未能收。理论上,这将在财务报表中的资产负债表中体现为相同规模的应收款项新增。

在起帆电缆的合并资产负债表中,2019年6月末,起帆电缆的应收票据有0.31亿元、应收账款有10.53亿元,两者合计形成的应收款项金额达到了10.84亿元。同期,起帆电缆还有0.95亿元的坏账准备。因此,在综合核算后,今年6月末的应收款项余额达到了11.79亿元,与年初10.55亿元应收款项相比,新增了1.24亿元,很显然,这一结果与理论增长值相差了6.23亿元,即有6.23亿元的含税营业收入既没有收现,也没有体现为应收款项增长与之相匹配。考虑到招股书中并没有具体披露票据背书等可能影响因素,因此这就让人无法理解这6亿多的收入是从何而来的。

同样的方法去进一步去分析2018年、2017年的营收情况,可发现这两年的差异情况更为明显。

2018年,起帆电缆营业收入为63.23亿元,剔除0.65亿元的国外销售收入免征增值税,以及2018年5月1日税率从17%下调至16%的影响,则推算出2018年全年含税营业收入为73.45亿元。同期,公司“销售商品、提供劳务收到的现金”为59.42亿元,预收款项增加了0.42亿元。从财务勾稽关系来看,还有14.44亿元的含税营业收入未能收现,理论上这将在财务报表中体现为应收款项的新增。

可事实上,2018年年末,应收票据有1.86亿元、应收账款有7.98亿元、坏账准备有0.71亿元,10.55亿元合计金额与上一年年末相同项目的合计金额10.19亿元相比较,仅出现了0.37亿元增长。很显然,实际债权的新增金额远远小于理论增加值,也就是说,还有14.07亿元的含税营业收入并没有获得现金流和经营性债权的支持。

同样的分析逻辑,2017年也有12.64亿元差异。

起帆电缆在招股书中披露的收入数据在近两年半之间连续出现巨额的勾稽关系异常,又没有披露其他可以对此形成解释的信息,如此情况实在令人怀疑其持续增长的营收数据是否真实。

关联担保舒困资金压力

值得注意的是,除了现金流量跟同期营业收入不相匹配之外,在招股书中,我们还发现起帆电缆在资金方面也是存在较大压力的,虽然使用了各种办法进行融资,但效果并不理想。

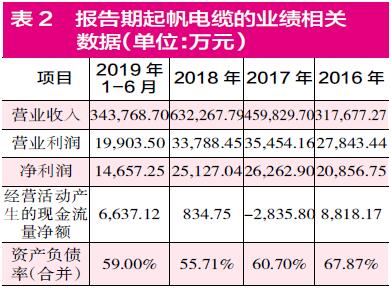

招股书披露,起帆电缆报告期内的营业收入虽然持续增长,但其实现的利润表现却未能同步,比如在营收有明显增长的2018年,其营业利润、净利润均出现了下降(如表2所示),这意味着,起帆电缆是典型的增收不增利。

更为重要的是,起帆电缆实现的净利润并不能代表其有相同规模的财富流入公司。在报告期前三个年度净利润都超过2亿元的情况下,其经营活动产生的现金流量净额却分别只有8818.17万元、-2835.80万元和834.75万元,如此的数据情况说明,大部分净利润并未带来资金的增长,相反在个别年份还出现净流出,导致公司资金面的紧张。

除此之外,起帆电缆的大幅增长的应收款项也挤占了大量公司资金。2016年年末,起帆电缆的应收款项还为8.25亿元,而到了2018年年末和2019年的6月末时,应收款项已分别上升至9.84亿元和10.84亿元。

在公司经营规模逐年提升的背景中,自身经营活动并不能提供更多的流动资金,如此就只能通过外部融资去获得。报告期内,起帆电缆虽然长期借款并不算太多,但短期借款却从2016年年末的1.47亿元逐年增长,至2019年6月末,金额高达5.72亿元。正是公司存在大量借款,报告期内,公司负债率均超过了55%,最高时曾达到67.87%。

仔细分析可发现,起帆电缆能够获得高额短期借款,与周氏三兄弟的关联担保不无关系。自2013年以来,周氏三兄弟作为起帆电缆的实控人,通过直接或间接的方式一共为起帆电缆提供了31份担保合同,每份合同担保的金额少则数百万元,多则数千万元甚至超过亿元。而正是这些关联担保的作用,为起帆电缆取得了大量短期借款。

然而问题在于,关联担保在企业未上市之前大量存在尚可理解,但一旦上市成为公众公司后,如果实控人与上市公司之间仍存在大量的关联担保,不排除其背后可能会有间接互保、连环担保,以及暗保的存在,要知道间接互保、连环担保,以及暗保问题是近几年上市公司担保爆雷最多的环节,若起帆电缆真的存在间接互保以及连环担保或者暗保的问题,则就需要投资者保持警惕了,毕竟担保风险一旦爆雷,不但会造成商业银行贷款出现风险敞口,也会给二级市场投资者造成巨大损失。

采购数据合理性不足

除了上述风险点外,起帆电缆采购方面数据也有一定异常。

先以2019年1~6月采购情况进行分析。起帆电缆上半年原材料采购总额有31.21亿元(如表3),由于4月1日增值税税率从16%下调至13%,则按月均采购额估算,则可推算出2019年上半年的原材料含税采购总额大约有35.73亿元。

在这个规模的采购之下,2019年上半年起帆电缆“购买商品、接受劳务支付的现金”仅有28.58亿元,跟同期含税采购总额相差了7.15亿元,即便考虑到预付款项减少的0.02亿元影响,仍有7.13亿元的原材料含税采购金额未能付现。理论上,这些相差的金额会在财务报表中体现为应付账款等经营性债务的增加。

可奇怪的是,2019年6月末的应付票据为2.23亿元、应付账款为7.56亿元,9.79亿元合计金额相比年初同类项合计的6.49亿元仅新增了3.30亿元。很显然,这一金额与理论新增债务并不相同,存在3.83亿元的差异。

值得一提的是,前面分析的2019年上半年的含税营业收入当中发现了6.23亿元差额,而同期的采购当中则出现了3.83亿元的差额,即便这些差异都是票据背书所导致,但考虑到两个差额数据之间仍存在数亿元差额,显然这个差额就不是票据背书进行解释了。

同样的分析方法,可以发现2018年采购数据也有很大的问题。

2018年,原材料采购总额为53.87亿元,考虑当年增值税率从5月1日起由17%下调至16%的影响,其全年原材料的含税采购总额为62.66亿元。同期,用于采购的“购买商品、接受劳务支付的现金”为52.78亿元、预付款项新增0.05亿元。整体核算,未付现的9.93亿元的含税采购理论上形成了新增债务。可事实上,当年资产负债表中的债务不仅没有新增,相反还减少了1.20亿元。一增一减下,差额高达11.13亿元。即便我们考虑票据背书的影响,然而与同期营收中出现的14.07亿元异常差额对比,仍有2.94亿元差额不能用票据背书进行解释。

同样的分析思路,可发现2017年的原材料含税采购额中也有11亿元差额无法得到财务报表相关数据的解释。对于上述差额,即使我们考虑到招股书所披露的各年度固定资产、无形资产等长期资产的变化因素,仍无法合理解释上述差异的存在。■

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》All RightReserved 版权所有 [京ICP备10004238号-3] 京公网安备11010102000187号