去年债市火热今年股市更强,这对内地的公募基金行业提出了挑战,部分权益、固收两大类产品人才储备不足的公司只能退而求其次,利用曾经管理过固收的基金经理来管理权益类中的混合型基金,给外界一种股债全能的假象,但这种拆东墙补西墙的做法会不会搬起石头砸自己的脚呢?

国庆节后股指鏖战3000点一线,权益类公募产品的年内回报颇为可观:截至10月17日收盘,博时医疗保健行业、汇安丰泽、交银成长、广发医疗保健、农银汇理医疗保健主题等权益产品年内的净值增长率均超过80%。但在今年“股强债弱”的情况下,某些“股债两栖型”的基金经理却遭遇尴尬:由于曾经管理固收产品的惯性思维导致操作风格偏稳健,因此在掌舵权益产品时瞻前顾后,从而憾失今年行情。

与去年股债跷跷板明显偏向债市不同,今年股债跷跷板则偏向股市一方。因此对基金公司而言,能否在股市回暖的氛围中提升权益类产品规模则颇为关键。《证券市场周刊》作者注意到一例,东证资管虽然没有今年业绩拔尖的权益类产品,但是受益于指数提振,公司的公募资产管理规模也增长近百亿元。

不仅基金公司需要选择发展重心,同时掌管权益类和固收类产品的基金经理同样概莫能外。对此,好买财富研究总监曾令华表示:“多数股债两栖型基金经理的风格都颇为稳健,而且更注意风控。因此,他们在今年股市上涨的环境中表现得不够激进。”以泰康资管旗下的蒋利娟为例,虽然她所管理的各类型产品今年皆录得正收益,但其中的混基大多年内净值增长率为个位数。

鱼与熊掌难以兼顾?

两栖基金经理征战股市出彩不易

实际上,要求基金经理既懂股票又懂债券或许有些苛刻,但是现实中,确实存在部分基金经理掌舵过两类产品的现象,而其中的“交集”则出现在混基之中。

因此,或许也有基金公司将“股债两栖”型基金经理当作卖点;但是整体上看,在今年股强债弱的氛围下,部分“股债两栖型”基金经理在管理权益类产品时却栽了跟头。

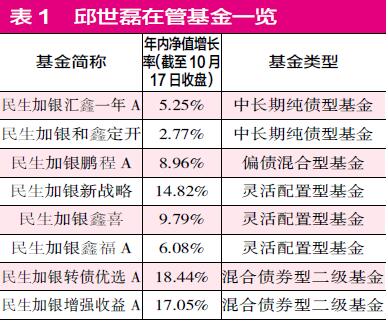

以民生加银旗下的邱世磊为例,他目前共管理8只产品,其中权益类产品有民生加银新战略、民生加银鑫喜和民生加银鑫福;截至10月17日收盘,它们各自的收益率分别为14.82%、9.79%和6.08%,在2897只同类基金中分别仅排在第1867位、第2203位和第2537位。

究其业绩欠佳的原因,《证券市场周刊》作者查阅相关产品今年的季报发现,它们均存在股票资产配置比例较低的问题,以其中业绩末位的民生加银鑫福为例,作为灵活配置型基金,今年一、二季度末的股票市值占基金总资产的比例分别仅有0.29%和0,而债券市值占基金总资产的比例则分别高达68.61%和96.29%,可见基金经理重点选择了投资债券。

天天基金网显示,在2015年加入民生加银基金前,他曾在东兴证券资管部担任投资经理,彼时他管理的产品就是货币型基金和债券型基金。而加入民生加银后,他也担任了固定收益部基金经理助理。或许由于此前管理固收类产品的经验较丰富,所以他侧重债券投资的风格也延续到了其管理的灵活配置型产品中,因此导致今年产品业绩不佳。

此外,《证券市场周刊》作者还注意到,民生加银素来有基金经理既管理权益类产品又担纲债券型产品的传统,多年前公司主打的股债全能型基金经理乐瑞祺如今已经离职,而在职期间,他所管的债券型产品业绩明显好过了权益类。但是这一传统还是传承了下来,目前在职的基金经理中,固收团队的的杨林耘也曾管理过权益类产品,但结果也以失败告终。

综合《证券市场周刊》作者的采访,两栖型基金经理投资股票的思路通常追求以稳为主。诺亚正行公募基金研究经理李懿哲指出:“一般而言,股债皆通的基金经理投资股票的比例相对较低;此外由于追求收益的确定性,对于增长确定性较差的成长股也不会投资太多。从产品形态而言,这类基金经理更多会管理混合型产品。”

大公司全能选手逐渐增多

“一人多用”弊大于利

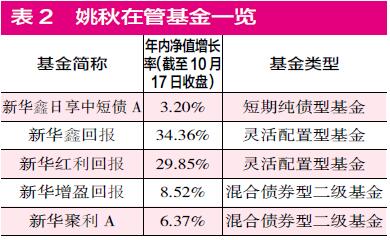

基金公司不仅在重股还是重债方面颇具看点,而且在选择基金经理时也出现十分有趣的现象——即选派曾经有过偏股型或偏债型基金管理经验的基金经理来管理不同类型的基金,缔造出了一批股债双栖经理,例如10月11日成立的新华日享中短债B,基金经理姚秋在2015年就担纲了权益类基金新华鑫回报,2017年又管理了权益类基金新华红利回报,目前在管2只权益类产品和3只债券型产品。

而且从收益来看,姚秋则担得起股债全能型选手这一称号。根据Wind资讯,截至10月17日收盘,他管理偏股型产品的总回报率为41.13%,远超过同期沪深300指数11.72%的涨幅;他管理偏债型产品的总回报则达到了91.84%,同期的中证综合债指数的涨幅只有29.23%。

但是,并非所有这类基金经理都能像姚秋一样在股、债间游刃有余;也曾有管理固收类的基金经理,游走在权益类产品之中,最终业绩黯淡,又放弃管理权益类产品的情况,《证券市场周刊》作者统计发现,中融基金的王玥就是其中一例。

天天基金网显示,她曾有在中信建投证券固定收益部工作的经验,在2013年加入中融基金后担任了一级债基中融增鑫一年定开的基金经理,2014年该基金就取得了12.85%的收益率,跑赢同期中债指数。

她或许也因此更受重视,在2015年又开始管理权益类产品,先后接手权益类产品达到了7只,但其中任职回报率最好的也只有个位数,并于今年5月14日前全部卸任,如今仍只专注债券领域,其股市闯荡之旅或许也就戛然而止。

《证券市场周刊》作者了解到,基金经理一般都是有明确的分工,而在基金投研人才流失的情况下,或许基金公司由于人手缺乏,也会委派基金经理既管理股票型基金也管理债券型基金。但是在普遍的认知中,这种情况只出现在规模较小的基金公司中。

不过,根据《证券市场周刊》作者的统计,在许多人手并不缺乏的大型基金公司中也出现了基金经理既管股又管债的情况,包括建信、南方、汇添富、易方达等基金公司都培养出了“股债两栖型”基金经理。而根据作者的了解,实际上有些基金经理本身就是复合型人才,因此基金公司会最大限度地挖掘其身上的多重潜力;此外,部分基金公司也认为做债成功的人性格较为沉稳,因此这类双栖人才或许更适合在股市长线出击。

权益固收齐头并进不易

公募基金公司大多侧重一方

实际上,不仅是基金经理难以同时兼顾股债,占比甚众的中小型基金公司也同样面临选择:《证券市场周刊》作者查阅全部公募公司数据发现,除了个别的小型基金公司以及个人系公募旗下产品类型单一外,大多数基金公司已经拥有了权益、固收、QDII等种类齐备的产品,他们今年是如何选择的呢?

在今年股强债弱的环境下,基金公司选股还是选债实际是一门学问:管理固收型基金规模较大的公司,其规模增幅低于管理权益类产品规模较大的基金公司。其中,农银汇理和东证资管就是两个不同的例子。

首先看农银汇理,身为农业银行旗下的基金公司,其发展固收类产品也颇具优势,在公司2036.1亿元的总资产规模中,就有977.68亿元的货币型基金和1006.71亿元的偏债型基金(包括债券型基金和混合偏债型基金);对比来看,虽然权益类产品的数量多达32只,但总规模只有160.75亿元。与去年末相比,今年二季度末公司的规模还下滑了282.8亿元,即使按照Wind资讯估算的三季度末规模,其也较去年末下滑了175亿元。

具体分析,公司规模下滑主要由于货币型基金规模大幅缩水逾300亿元所致。此外,在今年A股市场整体高涨的情况下,公司的权益类产品也受限于此前的管理规模和知名度,即使已经取得了30.34%的年内平均收益率,规模增长幅度达到11.26%,但从增长的绝对数值来看,其规模却仅仅增了16.27亿元年内净值增长率接近80%的农银汇理医疗保健行业,其规模也仅增长了2.88亿元。而规模基数较大的债基则由于整体表现平平的缘故,同期规模仅增长了15.08亿元,增幅只有1.71%。如是判断,权益类产品和债券型产品增加的规模都不足以弥补货基缩水的规模。

与之形成鲜明对比的则是权益产品知名度较高的东证资管,公司二季度末的规模为955.5亿元,其中偏股型基金的规模达到707亿元,而偏债型基金的规模只有234.36亿元。从规模增长来看,公司今年二季度末的规模较去年末增加99.06亿元,其中偏股型产品的规模增加101.21亿元,偏债型基金规模增加4.18亿元,而货币型基金规模则少量减少。■

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》All RightReserved 版权所有 [京ICP备10004238号-3] 京公网安备11010102000187号