假期大家一定玩的很开心,气势磅礴的阅兵和祖国的美景一定给大家留下了深刻的印象。《证券市场周刊》为大家梳理假期期间以及10月重要事件,解读市场影响,望能助广大投资者的账户天天“登高”!

首先,为大家带来一个好消息:“最近10年,A股出现“红十月”的概率高达70%,国庆后首周上涨的概率更是高达80%”。虽然投资不能刻舟求剑,但是大概率的市场规律还是值得重视。

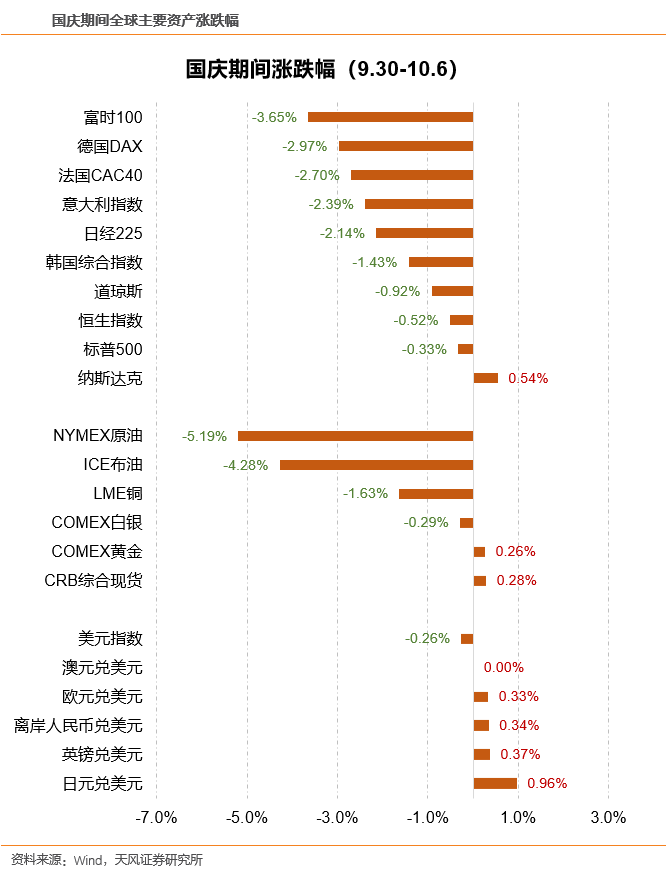

国庆长假期间大事件全梳理

1、欧美及亚太主要市场普遍下跌(利空)

国庆长假期间,美欧及亚太其他主要市场正常交易,期间外盘的5个交易日(不包含7日盘面表现)走势将对A股明日开盘产生较大影响,因此值得关注。

从上表统计可以看出,9月30日至10月5日,欧美及亚太主要股指普遍下跌(仅纳指小幅上涨),并且期间曾连续两日出现大幅回撤,最后两日出现反弹将跌幅收窄。此外,A50期指假期累积下跌1.7%,这些因素将给A股开盘走势产生不利影响(今日日本股指微跌,韩国股指微涨)。

2、原油大幅下跌,金银企稳反弹(分化)

商品市场方面,原油和贵金属假期波动加剧。沙特方面确认沙特原油产量完全恢复到遇袭前水平的消息重挫原油市场,石油产业链节后走势承压;美国经济数据推动贵金属期现低位拉涨,国际黄金重新上冲1510美元,黄金白银长期向上趋势暂时没有打破(山东黄金、银泰资源、盛达矿业、老凤祥、周大生等)。

3、9月PMI数据和发电耗煤量数据回暖(利好)

国内经济方面,9月第一组数据出炉,官方制造业PMI为49.8,较上月回升0.3个百分点;财新中国制造业PMI终值为51.4,较上月大幅回升1.0个百分点,连续两个月处于荣枯线上方,且为2018年3月以来最高。

高频数据来看,9月六大发电集团耗煤量同比5.21%(此前连续5个月同比为负),同样显示生产端回暖,与PMI走势吻合。发电耗煤量回升,利好煤炭开采板块(陕西煤业、兖州煤业、潞安环能、开滦股份等)。

4、国庆长假期间旅游消费创新高(利好)

10月6日,文化和旅游部数据显示,国庆旅游消费创纪录。国庆假期前四天,旅游消费再创历史新高,全国景区共计接待游客5.42亿人次,同比增长8.02%;实现国内旅游收入4526.3亿元,同比增长8.58%。消费拉动经济增长的长期趋势明确,A股食品饮料、文化娱乐等消费板块仍然是长期投资的最佳选择之一(中国国旅、贵州茅台、宋城演艺、凯撒旅游、三七互娱、完美世界等)。

5、电影国庆档迎来大爆发(利好)

截至10月7日15时33分,据灯塔专业版数据显示,10月1日至10月7日国庆档的累计票房约42.15亿元(包含服务费),较去年国庆档19.08亿元的总成绩同比增长120.9%。此外,根据猫眼专业版数据显示,10月6日16时,2019年的国庆档观影总人次突破1亿,这是国庆档历史上首次破亿,利好影视传媒板块,光线传媒、北京文化、中国电影、文投控股、幸福蓝海、横店影视等(任泽平曾说,买健康、买快乐、买服务。电影市场也算其中之一吧)。

6、预约数量逼近1000万,5G商用即将落地(利好)

截至10月5日23点,中国移动5G预约用户数已经达到532万,中国联通5G预约用户数为175万,中国电信5G预约用户数为176万,合计用户近900万,逼近1000万大关。三大运营商在九月底纷纷开启5G套餐预约,引发了外界关于运营商将在10月开启5G正式商用的猜测。有接近运营商的通信专家表示,10月份开启正式商用“基本属实”。5G产业链涉及公司数量众多,代表公司有新易盛、中际旭创、通宇通信、世嘉科技、沪电股份、深南电路等。

接下来一周,乃至整个10月整体大环境

如何呢?

首先,国庆节后一周刘鹤将率团赴美举行第13轮中美经贸高级别磋商。事实上早在9月5日,中方牵头人刘鹤应约与美方通话,双方彼时即同意10月初在华盛顿进行第十三轮高级别磋商,就贸易摩擦问题双方积极应对。2018年3月至今,中美贸易摩擦历时一年半,对A股影响正逐步减弱,除进业务出口贸易额较大、周期类等行业影响较大外,消费与科技等有业绩支撑的板块,贸易摩擦对其影响微乎其微,几乎是日内反应。

图3:美加征关税后市场表现

另一方面,在中方公布第一批对美加征关税商品第一次排除清单后,美方同意延迟对华新一轮关税税率提高时间至10月15日(原定于10月1日,对2500亿美元的中国产品的关税税率从25%上升至30%),这种善意的表现,也为即将到来的第13轮中美贸易高级别磋商提供了好的氛围。

除国际关系外,国庆后一周到10月15日之前,是创业板(强制披露)、中小板和深证主板(有条件强制披露)三季报预告的节点,尤其注意关注消费股和科技股的三季报业绩。

展望10月,十九届四中全会将在10月召开。一般而言,四中全会的主题很多,主要涉及经济、党内建设等重要话题。或有政策推动新的热点出现,驱动性事件增加,向资本市场传导,从而激发市场的炒作热情。

另外,美国9月经济数据出炉,制造业和非制造业数据均大幅低于市场预期(9月ISM制造业指数跌至47.8,创2009年6月以来新低,连续两个月位于荣枯线下方。9月ISM非制造业PMI为52.6,创2016年8月以来新低。)10月31日是美联储利率决议日,据CME“美联储观察”:美联储10月降息25个基点至1.50%-1.75%的概率为78%,维持当前利率的概率为22%;12月降息25个基点至1.50%-1.75%的概率为49.1%,降息50个基点的概率为40.3%,维持当前利率的概率为10.6%。美降息预期加强。2019年8月1日和9月19日,美联储先后两次降息,拉开了全球央行宽松货币政策的序幕。美联储及全球其他重要央行保持货币政策宽松,有望对A股带来偏正面影响。目前A股的配置吸引力正逐步上升,在全球宽松背景下,将进一步增多A股活跃资金,无论短期还是长期均利好A股。

结论:总体来看,国庆长假期间利好消息多于利空消息。短期看,10月市场走势并不悲观;中长期看,沪指2900点附近机会远大于风险。但是也要注意个股风险,如个股业绩暴雷、商誉减值、大股东大比例减持等。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

继年初国资委发布一系列关于市值管理的政策后,本月证监会颁布的“国九条”中再提市值管理,其背后的实质是企业的价值管理。市值管理的核心是以投资者为本,实现股东利益的最大化。借此东风,低估红利类、资源类国企概念股“上位”,下一家“招商银行”呼之欲出!

Copyright 《证券市场周刊》All RightReserved 版权所有 [京ICP备10004238号-3] 京公网安备11010102000187号