公募基金通常考量相对收益,基金业绩是否跑赢基准,是比绝对收益率更能评价基金经理投资能力的标准。但目前基金业绩比较基准仍有不少问题,是否还有其他指标能参照呢?

“踏错节拍”是今年跑输基准主因

数据显示,权益类基金今年以来的平均收益率为29.38%,小幅跑输同期沪深300指数31.96%的涨幅。不过,权益类基金的业绩比较基准通常采用部分股票指数加部分债券指数收益率的形式,一定程度上降低了收益要求,今年以来高达75.5%的权益类基金跑赢业绩基准。

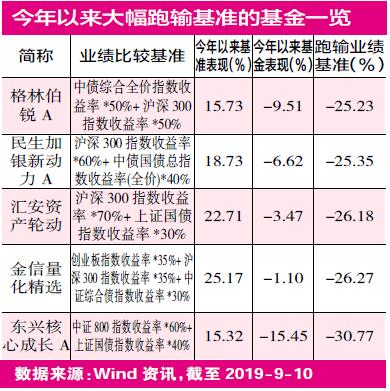

然而,也有部分基金业绩表现糟糕:今年以来共有627只基金跑输基准收益率,有11只基金跑输20%以上,其中东兴核心增长跑输30.77%,汇安资产轮动、金信量化精选分别跑输26.18%和26.27%。

基金大幅跑输基准收益率,有些是建仓时机的问题,在行情起步阶段没有把握住机会,例如今年年初成立的东兴核心增长和汇安资产轮动均错过一季度行情,二季度基金加仓后遭遇市场调整。还有一些基金在策略上出现偏差,踏错市场节拍,例如金信量化精选,基金的业绩基准包括沪深300和创业板指,基金上半年也确实精选了部分消费、科技板块的个股作为主要配置方向,但在对应板块出现调整后,基金仓位也大幅减少,配置也转向平安、人保等业绩较好的大盘金融股,直接错过消费及近期科技板块的反弹行情。

同样情况也发生在主动管理基金中,民生加银精选和民生加银新动力今年以来分别跑输基准23.54%和25.31%,两只基金一季度阶段性参与了较多与科创板相关的创投板块以及公用事业板块,但在组合出现明显调整后,基金经理对组合结构进行了调整,主要配置银行、非银金融以及大消费等低估值大盘蓝筹品种,但相关板块近期相对收益明显弱于基金此前配置的科技板块。

通常,新基金发行时都会确认自身的业绩比较基准,基金经理的主要目标则是跑赢业绩比较基准。据统计,当前市场有1600余只权益类基金以沪深300为主要业绩对标指数,以其他指数作为业绩基准的基金大体可以通过相应指数判断投资风格。

辩证看待“业绩比较基准”

然而,实际投资与业绩基准相差较大的“风格漂移”在公募中屡见不鲜,例如新华积极价值的基准指数为中证500,但基金的长期持仓是以茅台、格力等白马蓝筹为主的,风格偏移直接导致业绩与基准偏离。

超越比较基准收益这一指标也催生了不少基金将业绩比较基准定低,博时回报灵活配置今年以来跑赢基准79.11%,基金下半年在5G、消费电子、光伏等板块的布局大获成功,但实际上基金的业绩基准仅仅是“一年期定存利率+3%”,基金大幅跑赢基准并不奇怪;长期来看,基金成立以来的平均仓位在4成左右,因为长期配置成长股,基金2017年以来的业绩表现一度落后基准。这类基准“偏低”的基金在市场中并不罕见,如果实际仓位较高,市场调整期间难免跑输基准。

目前业绩基准的种种不合理现象,可能导致普通投资者对基金风格以及业绩基准的理解出现偏差,如果想要更加公允地评价一只基金的业绩,不妨参考第三方评价机构的“股票投资风格箱”,将基金划分到不同类型中再与不同指数进行比较,例如博时回报灵活配置的持股风格为“大盘成长”,那么它的基准就可以定为部分沪深300+部分中证500;同理,持股风格为“大盘价值”的新华积极价值就可以选用上证50作为业绩比较基准。

今年以来,权益类基金表现优异,绝大部分跑赢了业绩基准,但投资者也需留意基金的业绩比较基准是否如实、客观地反映基金的投资风格,以及是否存在过低的业绩比较基准等情况,如果想要更加全面地评价基金,还需考虑基金投资风格等因素。■

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》All RightReserved 版权所有 [京ICP备10004238号-3] 京公网安备11010102000187号