量化基金近年来在内地公募圈中发展较快,2016年在一众偏股型基金中杀出重围,主动型量化更是一举奠定江湖地位;随后几年,新发量化基金的数量节节攀升,一时风头无两。但这两年,公募量化基金势头似有减弱之势;不过私募量化的前景却越发光明。

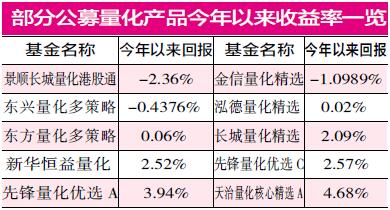

Wind表明,截至本周三最新收盘,在分类的主动型量化中,如果将A、C两类份额分开统计,年内净值增长率超50%的产品仅有2只,同时净值增长率超40%的产品仅有29只,而全部纳入到统计的该类基金有265只。同时,23只主动量化今年以来的净值上涨尚不到5%,景顺长城精选港股通携手金信量化精选垫底。

长量基金分析师王骅指出,量化基金遇冷缘于其特点,首先,当前主动量化基金择时操作较少,相对偏股型基金,多数普通量化基金都维持高仓位操作,普通量化基金无论是波动率还是贝塔值都高于偏股型基金,在去年的熊市或者今年的调整中,高贝塔就意味着高回撤;其次,量化基金操作较为频繁,由于当前的量化基金以量化择股为主,并且定期更新模型数据,虽然长期来看量化基金的选股能力稍高于偏股型基金,但在结构化的市场环境中,量化基金分散化的投资很难和局部热点完美契合。

主动量化基金遭遇冷落

东方基金量化产品直面尴尬

据《证券市场周刊》不完全统计,2019年以来迄今成立的主动量化基金包括13只,以最近成立的泓德量化为例,9月7日发布的成立公告显示首募份额仅约6.29亿,而早两天成立的某量化基金基本是踩线成立的。从整体的情况来看,今年新发的主动量化首募成绩较为一般,募集超过10亿的产品寥寥无几。

此外,《证券市场周刊》作者还注意到,今年发行过主动量化产品的公募基金中,没有一线头部公募基金,迄今包括了泓德、华润元大、德邦、融通、西部利得、天治、长城、先锋、汇安、浙商、华商等,或许其也从另一个侧面印证了量化类基金并非今年公募圈中的风口所在。

上海证券基金分析师王博生向作者分析,公募量化在投资中一贯重视基本面指标,但实际上基本面指标在国外也是方兴未艾,主要原因在于之前备受青睐的大小盘因子、动量/反转因子、规模因子等逐步失效。基本面量化有长期投资机会,主题投资/事件驱动等有阶段性的机会。

以主动量化中排名较靠后的东方量化多策略为例,该基金近期的净值基本围绕在面值上下波动。东方量化多策略成立于今年的2月22日,首募成立时的份额约3.3亿;但据Wind最新数据,上半年末其最新的份额仅剩大约0.59亿。仅几个月时间,这只基金份额就流失约82%。从该基金成立后的第一份财报来看,基金经理季末保留了大约84%的股票仓位,从十大重仓今年以来在二级市场的表现来看,除去汇顶科技涨幅翻番外,其余多只重仓标的表现趋于平庸。

从该基金半年报来看,从2月22日到6月30日,该基金的净值增长率为-4.62%,而业绩比较基准收益率为4.83%,净值增长率低于业绩比较基准9.45%。虽然较中证500指数取得正的超额收益,但从Wind近三月和近六月的净值表现和同类排名看,业绩依然表现不佳。

实际上,东方量化多策略的平庸表现也折射出东方基金量化产品所面临的整体窘境。其公司网站的数据表明,公司旗下量化基金还包括东方量化成长和东方启明量化先锋。但东方启明量化先锋已于去年12月下旬进入清算程序;而东方量化成长目前的最新规模也仅为1.53亿,虽然其头两号重仓股华扬联众和均胜电子今年迄今涨幅仍然为负,但或许是凭借重仓股益生股份翻两番的贡献,该产品迄今整体的业绩表现尚可。此外,值得注意的是,量化多策略和量化成长的时任基金经理均为同一人,或许业绩的差异只能从主题量化的投资范畴中去寻找答案了。

除东方旗下的量化基金外,目前主投A股的量化产品中排名垫底的是金信量化精选,开年迄今其净值增长率为-1.0989%。从基金半年报来看,其重仓股仅有恒顺醋业、平安、恒瑞医药、中国人保、茅台、益丰药房等六只,虽然标的年内均实现了50%以上的涨幅,但基金经理对相对涨幅更大的茅台和益丰药房的配比仅3%左右,但对另外四只标的重配超过8.5%。当然,规模也是该基金难以言说之痛,其半年末最新的规模仅0.9亿元。“金信量化精选是一只强调宏观策略的量化基金,但今年宏观经济数据级级往下,但市场却步步往上,所以该基金二季度大幅减仓,错失指数层面的获利机会。”爱方财富总经理庄正分析。

昔日“量化天团”如今情况迥异

摩根士丹利华鑫疑似掉队

实际就东方基金来说,其还算不上刻意发力量化的公募公司,从前几年的发展情况来看,公募圈中较为一致公认的量化天团实际包括了富国、景顺长城、华泰柏瑞、大摩华鑫、光大保德信等几家。从几家公募最新的排名来看,富国基金排在第17位,景顺长城基金排在第22位,华泰柏瑞基金排在第33位,光大保德信基金排在第38位,摩根士丹利华鑫基金排在第75位,彼此之间似乎并不在一个数量等级。

以整体排名最低的摩根士丹利华鑫为例,公司网站显示,公司旗下目前的量化基金包括了大摩量化多策略股票、大摩多因子策略混合和大摩量化配置混合等三只。从2013年的12月31日到2016年的6月30日的量化公募收益率排名中,大摩多因子策略和大摩量化配置均排进了前十位,其中大摩多因子策略的区间收益率达到了140.23%。(大摩量化多策略股票则成立于2015年的6月)

但从近几年的收益来看,大摩三只量化产品皆表现平平。大摩量化多策略股票近三年的收益率分别为-8.66%、-27.26%、25.93%,皆在万德同类基金中排在后二分之一之列,类似的情况也发生在大摩量化配置和大摩多因子策略混合的身上。特别是曾经作为公司量化旗帜的产品,多因子策略似乎目前在三只量化中表现最弱:其2017年排在510只同类基金中的第502位,2018年则排在576只同类基金中的第460位,而今年开年迄今排在718只同类基金中的第604位。

作为主要依靠量化模型选股的量化基金而言,基金经理的作用似乎没有主动权益类产品所展现得突出。但上述三只产品中的两只却在上月更换了基金经理。

“量化基金未能取得良好收益的原因是多方面的,如同样是多因子模型,如何采集数据,如何将海量信息降维、如何避免多重共线性等处理细节的不同,都会导致投资结果的不同。”王博生向作者如是表示。

公募量化势头减弱私募量化风起

私募量化未来前景更加看好

值得注意的是,在公募量化业绩分化的背景下,私募量化今年却有强势崛起的势头。私募排排网统计,今年前7个月共发行了量化策略产品850只,较去年同期增加了大约23.73%,百亿量化私募不断涌现。截至8月底,国内共有32家私募管理规模在百亿之上,其中量化对冲基金的数量占比约为15.63%;具体说来,8月底已有明汯投资、宁波幻方量化、锐天投资、金锝资产、灵均投资等5家量化对冲私募晋升百亿私募。且今年以来,从策略收益来看,百亿量化对冲私募平均收益21.77%,领先于其他策略。同时,在百亿私募业绩排名前十中,《证券市场周刊》作者发现了三家私募量化的名字。

王博生则表示,公募基金由于受到较为严格的监管,在投资标的、杠杆、股指期货使用等方面受到限制,能够使用的量化策略相对有限,而私募的可投资品种较多,相应策略也更为丰富,除公募可以使用的策略以外,还衍生出各类套利策略、宏观对冲策略、CTA策略等。此外,公募不可以做高频交易,也限制了潜在收益能力和收益的稳定性。

庄正也向《证券市场周刊》表示,真正的原因还是国内量化公募玩法单调,而量化私募创始人背景很多来自于海外知名对冲基金,无论从理念、策略、算法还是投资工具灵活性都显著优于公募。比如量化私募细分策略,包括量化选股、量化择时、量化高频、量化CTA、量化期权、量化多空等,很多公募由于产品设计创新性不足,同时也缺乏试错精神,不愿交试错成本,很多策略覆盖不到。

“从两类量化产品的风险收益特征方面,公募量化波动较大,而私募量化主要策略在高频和多空对冲方面,在风险控制方面明显强于公募,而经济下滑阶段投资者风险偏好下降,市场上低风险资金量巨大。”他如是强调。

当然不能忽略的是,虽然在公募量化产品中不占主流且受到诸多束缚,但公募量化中确实也有一类对冲量化的小众产品客观存在。Wind统计,目前这类产品总共有22只,但从最新的收益情况来看,开年迄今净值增长率超过10%的仅有广发对冲套利和富国绝对收益多策略两只,而其余同类基金的收益则集中在0~10%的区间之内。■

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

截至4月8日,已经有21家A股上市银行发布了2023年年报,绝大多数银行净利润维持正增长。推动银行利润增长的诸多因素中,生息资产规模扩张、其他非息收入增长、计提减值准备减少等起到了至关重要的作用。

Copyright 《证券市场周刊》All RightReserved 版权所有 [京ICP备10004238号-3] 京公网安备11010102000187号