2019年银行中报已披露完毕,报表中披露的存款成本引来银行投资者的侧目。主要大中型银行的存款成本无一例外地在上升,有的甚至可以用飙升来形容,即使是传统上在存款领域占据绝对优势的四大行也不能幸免。

本文抽取了2家大型国有银行(建设银行、农业银行)和5家股份制银行(招商银行、浦发银行、民生银行、兴业银行和平安银行),来看看究竟是谁动了银行低成本存款的奶酪。

三大因素导致存款成本上行

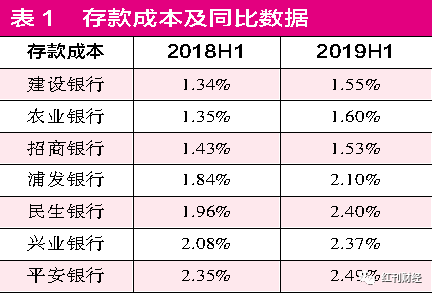

首先,来看一下最新披露的存款成本和同比数据,如表1所示,同比上行最多的是民生银行,存款成本同比上升了44个基点。而存款成本同比上升最小的是招商银行,同比只上升了10个基点。具有传统存款优势的4大行也不能幸免,建行和农行的存款上行力度比招商银行和平安银行还要猛。那么究竟是什么原因造成了存款成本的上行呢?

银行的存款有两个主要的维度:活期还是定期,零售还是对公。一般来说,活期的存款成本相对定期更低,而且也更稳定。多年来我国银行业的存款成本保持相对较低主要是因为有大量低成本活期存款,所以,存款成本提升的三方面动因包括:存款活期化率下降,定期存款成本提升和活期存款成本提升。下面就分别考察一下这3个方面的因素在存款成本上行中所起的作用。

存款活期化率

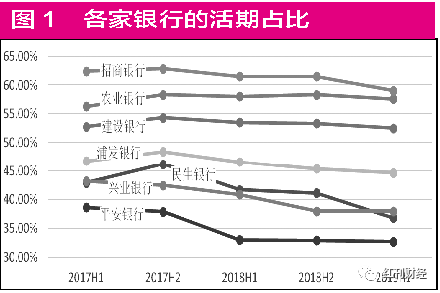

存款活期化率是一个衡量银行中活期存款占总存款比例的指标。活期存款,又被称为懒钱,这部分资金对资金收益率不敏感,更多地是为了满足客户流动性的需要。我国银行对公存款的活期化率一般都接近50%,但是零售存款的活期化率却有很大差别。下面看一下这几家银行在过去的5份半年度报告中的活期化率。

从图1中内容不难看出,除了在2017年下半年活期化率有一个上行外,其他几个半年,活期占比一直在下行,只不过有些银行下行的较慢比如农行,有的银行下行的就非常明显,比如平安银行和民生银行。

定期存款利率

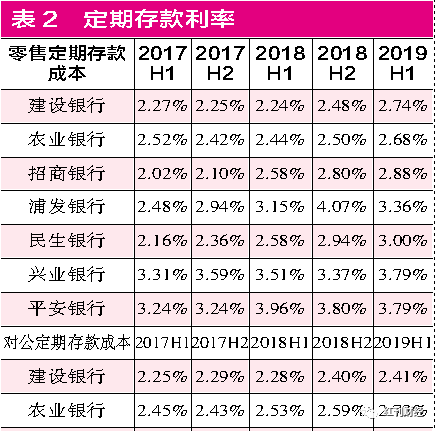

从前面的统计可以看到,银行的活期化率最近两年一直在下行,所以利率上行的第一个条件已经达成。下面再来看一下定期存款利率,如表2所示。首先,可以看到在这几年定期存款的利率一直在上行,只不过各家银行的节奏不同。

而定期存款和活期存款的节奏也不尽相同。对于对公定期存款,建行、农行和招行的成本上行并不大,两年上行16~36个基点。而其他股份行上行幅度高达60~70个基点。需要注意的是,招行、民生和兴业在今年上半年对公存款的成本已经出现环比下行。

而零售存款的成本平均要高于对公存款,这也体现了多家银行对于零售存款的争夺要剧烈得多,而且存款的争夺战已经从中小银行烧到了国有大行。从建行和农行的今年中报可以看出,零售定期存款的成本同比分别上升了26个基点和18个基点。这个涨幅高于多数股份行的涨幅,主要的原因是很多股份银行的零售定期存款成本已经接近存款隐形的天花板了。

活期存款利率

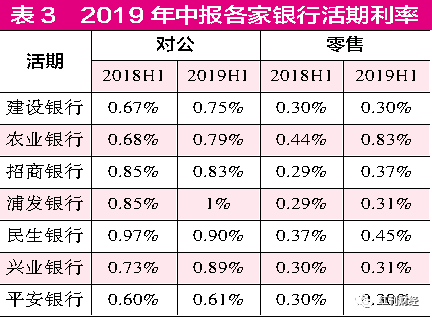

按道理来说,活期存款利率一般是不会动的,但是实际上最近很多银行开始打动活期存款的主意。比如,最近有些银行在推广所谓的活期宝或现金宝产品。账户的活期存款按照其实际存期计息。如果存一笔活期2年没动,那么就按照2年利率计息。笔者认为,启用这种产品的银行无疑于自掘坟墓。下面看一下中报,各家银行的活期存款利率,如表3所示。

从表3可以看出,对于对公活期利率,各家基本上都已经大比例上浮。按照现行的存款基准利率活期存款的基准利率为0.35%,但对公存款的利率基本都远高于这个基准值,而且这种上浮还在持续。除了招商银行和民生银行的对公活期利率同比下滑外,其他银行都是同比上行的。

而对于零售活期,最大的看点在于农行的零售活期利率。同比去年活期利率接近翻倍,这对于抬高农行的存款成本起了决定性作用。农业银行的零售活期占全部存款的30%,活期成本抬升39个基点,相当于全部存款成本提升了12个基点。农行这种操作完全是自毁长城,对于存款高达18万亿的农业银行,全部存款成本提升12个基点,相当于多支付了210亿的存款利息,而农行全年的净利润才不过2000多亿。

通过前面的数据不难发现,无论是活期占比下降还是定期存款利率提升,都指向了2017年下半年,也就是说,本轮的存款大战是从2017年下半年开始的。

回顾2017年的银行业情况,不难发现,2017年的同业控杠杆对于存款大战起到了重要影响。由于在2017年开始监管机构加大了对于同业负债的监管,限制了同业负债的占比。这就逼着那些原来过度依靠同业负债进行资产配置的银行拼命地拉存款。拉存款如果没有客户黏性那就只能靠高息揽储。结果就变成了恶性竞争,结构性存款的利率越飙越高,存款定期化越来越严重。

从目前看,这轮存款大战虽然短期内还无法结束,但是已经看到了一些停战的苗头。一些最早高息抢存款的银行,其活期化指标开始稳定不再持续下行,这些银行的定期存款利率上行幅度也开始趋缓,这都是存款大战进入中后期的表现。

毕竟目前银行间同业市场利率已经降到3%以下,而且未来跟随美国降息,MLF还有下行的空间。对于那些还有同业负债额度的银行,完全可以增加同业负债占比。但是,对于四大行来说,存款大战的影响来得晚,结束的也会更晚一些。根据评估最快在明年上半年,银行的存款成本会见到本轮存款大战的顶峰。■

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》All RightReserved 版权所有 [京ICP备10004238号-3] 京公网安备11010102000187号