•编者按•

每当MSCI扩大A股纳入因子或发布指数季度调整名单,都会引起市场的集中关注。同时,与MSCI比肩的富时罗素指数、标普道琼斯指数也将在9月有大动作,富时罗素指数将正式生效季度调整结果以及将A股纳入因子从5%提升到15%,标普道琼斯指数也将公布中国A股纳入名单并正式生效。

长期作为外资“指挥棒”的三大国际指数一起关注A股,势必为A股带来巨量资金。事实上,外资早已透过QFII、陆股通等通道介入到A股的投资中来。而且不出意料,外资主动选择的A股个股和三大国际指数纳入标的出现大面积重合。如果叠加内资机构的情况,这些“重合股”中许多是市场常说的机构“抱团股”。

进一步来看,这些重合股有着市值大、行业龙头地位持续巩固、业绩稳健、成长预期明确等共同点。用本刊采访嘉宾的话说,这些个股是价值投资标的股。

外资的投资规模在扩大,在个股中所占的比例也将逐渐上升,而这将带来两个直观的变化:一个是机构的力量进一步壮大,另一个是市场换手率将会进一步下降。对于后者来说,代表的是短线投机的空间被压缩,同时以基本面为主要投资逻辑的价值投资行为变多。

国际指数纳入A股或提高权重本身,意味着巨量的资金活水。8月27日,MSCI第二批扩容名单个股正式生效,当日北上资金大手笔净买入112.7亿元,基本等同于此前近两个月北上资金净买入的成交总额。如今叠加富时罗素指数提高A股纳入权重以及标普道琼斯指数拟纳入A股标的,招商证券预计,8~11月A股市场将迎来相对确定的被动增量资金,规模达千亿元。

那么增量外资将流向哪些指标股?为此,《证券市场周刊》作者梳理了当前已纳入或拟纳入三大国际指数的A股名单,发现共计380只个股同时被三大国际指数“指定”。接受采访的机构投资者们普遍认为,被三大国际指数纳入意味着企业实力、行业代表性被认可,而随着知名度提高和长期资金的关注和投资,有助于相关个股投资价值的发现。

当然,380只“重合股”代表了被动型外资的价值取向,如果叠加主动型外资的QFII持仓将会对投资者有所帮助——这些个股数量达到61只。因为QFII资金进入A股要早得多,这或许意味着未来优质的QFII持仓标的有望进一步得到更多外资的追捧。另外,这61只个股还是国内机构投资者的“抱团股”。接受本刊采访的嘉宾根据这些个股的共同点,分别提出自己的选股逻辑,作者按图索骥在重合股中优选出46只优质个股。

380只个股同被“看好” 五大共性揭示外资偏好

380只重合股具有互联互通、充分的可投资空间、流动性好、行业龙头、基本面良好等特征。

如果对MSCI第二批A股扩容名单个股、富时罗素指数季度调整名单个股以及标普道琼斯指数纳入名单个股(9月23日开盘前生效)进行叠加会发现,有380只个股同时被三大国际指数青睐(详细数据,见P86-89)。接受采访的机构投资者普遍认为,被三大国际指数纳入意味着企业实力、行业代表性被认可,而随着知名度提高和长期资金的关注和投资,有助于其价值发现。

“个股被同时纳入三大国际指数主要意味着他们未来能获取到增量配置需求,并且有更多机会被国外投资者所关注到,市场关注度将得以提升。”深圳乾明资产研究员周至劭在接受《证券市场周刊》作者采访时表示。他分析说,指数编制主要是为被动基金服务,目的主要集中在如何进行合理配置上,因此其目标主要有三个,即能够开放交易、市场的代表程度要足够高、考虑合理性。“从第一点来看,目前三大国际指数纳入个股主要以1263只陆股通标的股为基础,从这个角度看富时罗素和标准普尔道琼斯已经基本涵盖所有标的,区别主要体现在MSCI上。其次,从对市场的代表程度上看,三大国际指数挑选的个股都尽可能代表绝大部分的市场,比如MSCI要求指数涵盖市场流通市值要达到85%以上,权重的计算主要也是根据流通市值或者允许外资投资的市值来进行的。”

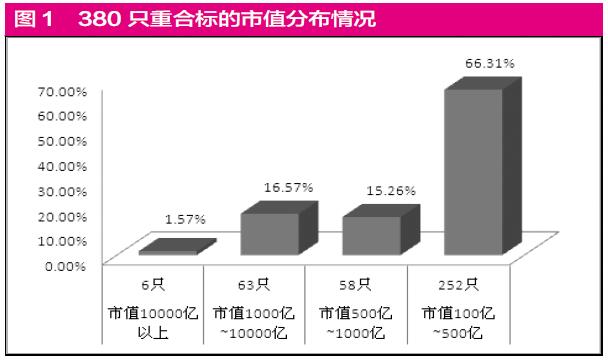

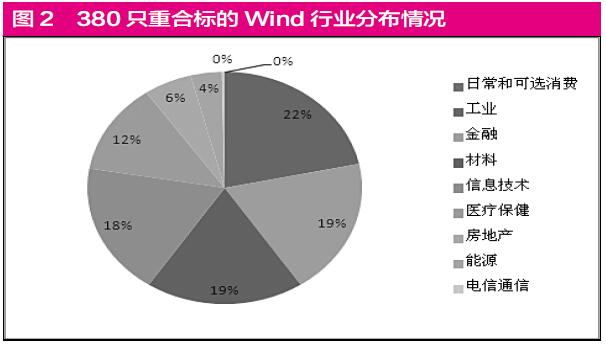

分析来看,上述380只重合股具有互联互通、充分的可投资空间、流动性好、行业龙头、基本面良好五大特征。比如,从市值角度来看,在380只重合股中,截至8月29日收盘,除西水股份市值99.49亿元,其余379家个股市值均在100亿元以上,其中500亿市值以上的大盘股占比33.42%。(见图1)。对比来看,380只重合股的平均市值为885.23亿元,是1263家陆股通平均市值387.19亿元的2.28倍,更是全部A股平均市值163.9亿元的5.4倍,大市值规模特征相对明显。从行业分布情况来看,以Wind一级行业数据来看,重合股集中在日常和可选消费、金融、工业、信息技术、材料和医疗保健等行业。其中,消费、工业和金融个股行业占比最高,其次为工业和金融个股。(见图2)

斌诺资产总经理刘亮对《证券市场周刊》作者表示,重合股基本都是中国各个行业的龙头品种,基本遵从了外资惯用的头部选股策略。日常和可选消费、金融等行业占比较高,一是此类品种占A股市场权重较大,其次是这些行业的龙头企业经营稳健、业绩具备持续性、分红率较高,符合三大国际指数全球选股标准。

广州潮金投资投资总监刘跃对《证券市场周刊》作者表示,三大国际指数的重合股情况,与我国当前处于经济结构转型、产业升级的大环境是匹配的。一方面,目前我国很多行业并没有进入寡头垄断格局,仍处于发展阶段,市值500亿甚至千亿以上的可选标的并不多。另一方面,具备核心竞争力、盈利能力、管理能力和市场发展潜力较强的100亿~500亿中等市值公司,在产业升级背景中,相较于100亿以下的小市值公司,更有望脱颖而出,进而成长为上千亿或万亿的行业大龙头公司。不过,在周至劭看来,三大国际指数纳入的重合股与经济结构不一定一致,“主要原因是类似阿里、腾讯等大型公司并未囊括在A股中,而A股市值最大的行业还是集中在金融、消费等领域”。

此外,分析380只重合股的估值情况来看,似乎都“不便宜”。以8月29日收盘数据来看,380只个股平均市盈率(TTM)为30.52倍,高于同期估值27.39倍的陆股通标的。对此,刘跃表示,“从外资在中国市场的配置情况来看,对于发展潜力比较明确的行业中盈利能力较强、竞争力比较厉害的公司,外资在长线持有过程中是愿意适当给予一定的高估值的。”

而从上市日期来看,在380只个股中最近三年上市的次新股占比很低,仅有5家,如成都银行、深南电路、财通证券等。“次新股因为刚上市,很多问题可能没有暴露出来,因此入选的也比较少。”信确资产董事长黄伟国对《证券市场周刊》作者表示。此外,最近三年上市的次新股股份尚未全流通,大部分筹码仍处于锁定期,流动性相对较差,且估值尚存在一定下修空间。

成都银行、深南电路等次新股的入围与自身实力“过硬”不无关系。如深南电路自2017年上市以来,截至8月29日收盘,区间股价累计上涨479.33%,总市值从首日收盘的77.81亿元上涨到449.31亿元。而从财务数据来看,最新财报数据显示,公司营收同比增长47.9%、归母净利润同比增长68%。拉长时间周期来看,2016-2018年度,公司营业总收入复合增长率为29.27%,净利润复合增长率为62.77%;ROE从12.19%上升至18.9%;销售毛利率从20.5%提升至23.1%;销售净利率从5.97%提升至9.19%,而2019年中报,该数据进一步提升至9.84%。

叠加QFII持仓涌出61只个股 大概率将获得外资追捧

中报显示,在380只重合股中,QFII出现在61只个股中。有投资人认为,QFII看好的个股,未来吸引更多外资建仓的概率会相对更大。

随着A股进一步纳入各国际指数,外资持续流入将是大势所趋。在A股市场上,QFII(合格境外机构投资者)、RQFII(人民币合格境外机构投资者)以及沪深港通投资者(北上)均被认为是广泛意义上的外资。但在业内人士看来,相较于活跃的陆股通资金,偏向于价值和长期投资的QFII资金持股风格与三大国际指数带来的增量外资投资风格更为契合,未来优质的QFII持仓标的有望进一步得到更多外资的追捧。

“QFII跟三大国际指数的总体投资逻辑具备高度相似性,选择的都是能代表中国经济的优质资产,随着国家对QFII的扩容以及三大国际指数投资A股的比例加大,这些优质品种仍有较大可能被外资加码,未来跟随业绩稳健运行的概率也依然很大。”刘亮分析说。

上海实力资产管理中心CEO陈理在接受《证券市场周刊》作者采访时也表示,QFII和三大国际指数同时青睐的个股互相印证、互相促进,“但二者定位不同,也有差异。QFII的资金以主动投资为主,对个股喜好表现得更加明显;三大国际指数的资金以被动投资为主,偏均匀配置。它们相似之处是,都是相对长期的投资资金。”

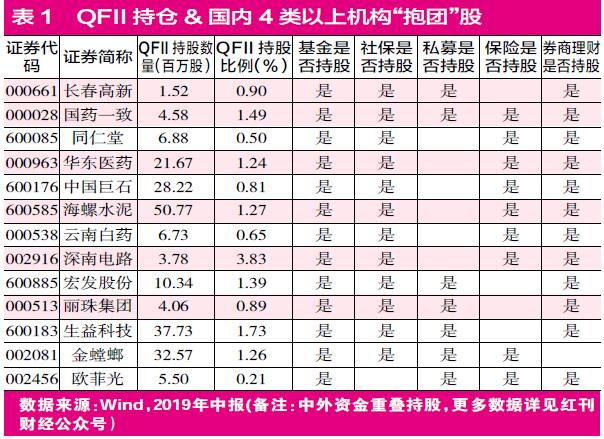

从380只重合股已披露的2019年中报来看,QFII现身其中的61只个股,占比16.05%。从Wind行业分布来看,QFII偏爱日常和可选消费以及医疗保健个股,分别占比24.59%和21.31%。其次为信息技术和材料,占比均为14.75%。对此,刘跃表示,QFII对医疗保健行业个股兴趣浓厚,这个视角值得关注。“中国医疗保健市场的发展空间非常大,随着人口老龄化的到来以及国内医疗保健技术的提升,国产替代领域的机会将不断爆发。尤其是该行业龙头股,如果技术进一步突破,在国产替代方面带来的利润空间将大到难以想象。”刘跃分析说。(见表1)

而以最新发布的2019年中报数据来看,共有17只个股获得2家以上QFII持仓,其中启明星辰同时4家QFII的青睐,其次为苏泊尔和上海机场,分别获得3家QFII同时持仓。拉长周期来看,从2016年年报以来,启明星辰、苏泊尔、上海机场、海螺水泥、华润三九等个股可谓QFII的“团宠”,均多次获得2家以上QFII的同时持仓。

从启明星辰4家QFII进入时间来看,比尔及梅琳达•盖茨基金会和不列颠哥伦比亚省投资管理公司早在2014年和2015年就已现身前十大流通股。而安本环球和挪威中央银行则与MSCI脚步较为一致,财报数据显示,2018年中报,安本环球首次出现在前十大流通股名单,而2018年年报中,挪威中央银行才首次现身前十大流通股名单。“虽然启明星辰前十大流通股股东名单中有4家QFII,但是持股数量并不多,5456万股,算下来16亿左右的资金,资金量并不大。但不可否认的一点是,QFII看好的个股,未来吸引更多外资建仓的概率会相对更大。”黄伟国认为。

从QFII持股数量和持股占流通股比例来看,截至8月29日,在380只重合股中,QFII持股数量前三名均为银行股,如南京银行、宁波银行,持股数量分别为12.61亿股、7.52亿股,持股占流通市值比例分别为14.9%和15.7%。从2016年报-2019中报数据来看,宁波银行QFII持股比例不断增加,从2016年年报的15.37%增长到今年中报的15.67%。值得注意的是,同期财报数据显示,两家银行ROE、净利润复合增速等持续向好,相较于四大行成长性更明显。

“外资选择金融股,不管是银行还是券商,个人认为都是一种可攻可守的策略。”刘跃分析说,虽然国内投资者多数认为银行盈利能力相较于以往已不再强劲,但从中西方对比来看,国内银行盈利能力在全球范围内仍然抢眼。随着中国“一带一路”“走出去”策略的实施,以及金融改革的进一步深化,中国的区域性银行有望向国际性综合银行转变,这也将进一步提升国内银行股的市值和估值空间。

此外,值得注意的是,14只个股在二季度迎来更多的QFII机构,其中,中储股份二季度获得2家QFII新进,这也是其自2003年上市以来首次出现QFII持仓。总体上来看,QFII对A股呈现出继续增持的态度,如QFII安本环球除了持有启明星辰,还同时持有华润三九和同仁堂。从持股数量变动来看,二季度对启明星辰和华润三九分别增持199.98万股和347.98万股,对同仁堂持股不变。

在接受媒体采访时,MSCI、富时罗素相关人士多次表示,未来如果要持续扩大纳入因子,那么扩容QFII额度等是需要进一步解决的问题。国金证券数据显示,经过6次调整,当前QFII额度已从2002年的40亿美元调整至3000亿美元。对此,刘跃认为,“要注意QFII额度放开背后引发的跟风资金体量。”他分析说,以QFII为代表的外资对国内市场资金有着明显的带动作用。尤其是当QFII等外资长线持股获得不菲的收益,会引发国内投资者对外资持股标的,如核心资产类公司关注度进一步提高,内外资金形成共振,相关个股股价将得到抬升。

内外资就部分个股“达成共识” 越抱越紧的个股值得研究

在QFII持仓的61只重合股中,至少会出现一家国内机构投资者。像机构聚集极多的中国平安和贵州茅台,依然值得投资者研究。

正如前文刘跃所说,放宽甚至取消QFII额度限制,更大的意义在于其背后引发的不可忽视的跟风资金体量。随着近年来外资的持续涌入,外资尤其是QFII持股某种程度上成为A股市场投资者调仓换股的重要风向标。这也导致在380只重合股中,机构合计持股占流通股比例在50%以上的个股多达237只,“抱团”现象明显。同时,在QFII持仓的61只个股中,至少会出现一家国内机构投资者的身影,外资对内资机构的带动逐步体现,内外资就部分个股投资价值“达成共识”。

从机构持股集中度角度来看,Wind数据显示,截至8月29日,2019中报中380只个股中308只个股机构持股占流通股比在30%以上,占比81.05%,机构持股占比在50%以上的个股多达237只,占比62.36%。其中,中国人寿、工商银行、中信银行、中国石化、中国神华、苏泊尔、国信证券、古井贡酒、上港集团9只个股机构持股合计占流通股比例在90%以上,中国国航、贵州茅台等34只个股机构合计持股占比在80%~90%之间,机构“抱团”明显。(机构持股占比数据,详见P86)

从不同机构来看,在380只重合股中,公募基金产品实现个股全面覆盖,如即使持股机构数最少的领益智造,在39家持股机构中也有33家是公募基金产品。而持股基金数最多的则是中国平安和贵州茅台,持股基金分别高达1590家和1500家,各自占持股机构总数的92.49%(持股机构总计1719家)和94.45%(持股机构总计1588家)。

券商理财产品和社保基金对380只个股覆盖比例紧随其后,其中券商理财产品对234只个股有持仓,占比61.57%;社保基金对130只个股有持仓,占比34.21%。相较而言,保险、私募、券商持股覆盖比例相对较低,分别对应85只、66只和20只,占比22.36%、17.36%、5.26%。梳理380只个股可以发现,多只个股同时被多种类型机构重叠持仓。如,Wind数据显示,2019年中报正泰电器机构持股合计占比64.79%,365家机构同时持仓,合计持股11.47亿股,持股机构涉及公募、私募、社保、保险、券商以及券商理财产品等不同机构主体。

“机构高度扎堆的个股都是经营相对确定性很大的行业龙头,这种行业龙头本身就是稀缺资源,所以对大机构来讲,这些品种也基本上是标配。而且随着机构投资者力量的壮大,这些股票在外流通筹码数量呈现快速集中,好处在于标的确定性强,在基本面不出现重大问题的前提下,短期的高估值以时间换空间也可以逐步化解,而且出错率很小。”刘亮分析说。但他同时提醒说,因为当前位置都是长牛走势,一旦基本面出现低于市场预期的表现,可能存在“踩踏式”下跌的风险。投资者一旦在高位跟进,则可能需要经历较长的调整期的煎熬。

从中外资金重叠持股来看,61只QFII持仓个股全部为国内机构“抱团”股。具体来看,除了公募基金全部持有,券商理财产品出现在44只个股持股名单中、社保基金出现在35只个股持股名单中,保险、私募和券商则分别出现在14只、15只和3只个股持股名单中。以此梳理,《证券市场周刊》作者发现,在61只QFII持仓个股中,首旅酒店、中炬高新、长春高新等38只个股同时被国内至少3类机构同时持有(见表格1)。如,前文提到的启明星辰,在QFII持仓之外,百亿私募淡水泉旗下的“淡水泉精选1期”2019年中报新进公司前十大流通股,此外,嘉实基金、代表北上资金的香港中央结算中心(陆股通)均出现在其前十大流通股东名单中。

对于同时被外资和国内基金共同持有的标的,周至劭建议投资者分开来看,他分析说,一类公司如中国平安、贵州茅台为代表的公司,的确是属于基本面绝对优秀的公司,值得重点研究关注的,此类公司业绩常年保持优秀状态,业绩和股价都可以穿越牛熊,也自然受到大资金的追捧,因此“抱团”情况比较明显,“对于普通投资者来说,只有在长周期内才有可能等到估值较低的情况,长时间内股票估值都出现在较高的区域,风险收益比要看投资者自己的风险偏好。”

同时,他表示,从筛选名单中基金持股较少的公司来看,的确属于业绩较为普通的公司,国内持仓基金属性也属于被动资金的配置,根据基金持仓变动来看,大概率应该也是“拥抱”大指数基金,这证明国际指数对国内基金配置的确有拉动迹象。“三大国际指数在A股长期来看一定会有不错的表现,且优于绝大多数投资者。因为从基金的标的选择来看的确可以真实代表中国经济体,而中国正处于新一轮改革、换挡的发展初期,未来的潜力已经非常的明显;而收益优于大多数投资者则是指数型被动基金的基本属性。”周至劭分析说。

A股换手率慢慢降低 市场整体投资风格待变

2016年~2019年8月29日收盘,A股市场的年度平均换手率呈逐步下降趋势,这是市场越来越重视公司基本面并延长持股时间的一个表现。

外资的持续流入,使得A股投资者结构正在重塑,外资的话语权正不断提高。截至2019年一季度,外资占比首次超越保险,成为A股市场仅次于公募基金的第二大机构投资者。对比1990年代的韩国和中国台湾股市被纳入MSCI后的市场表现可以发现,随着外资话语权的增强,上述两个新兴市场的投资风格均发生较为明显的转变:换手率不断降低,投资风格从短线投机向长期价值投资转变。

而随着2014年下半年沪港通开通以来,中国A股的投资风格也正悄然发生变化。Wind数据显示,2015年全部A股(忽略新股因素影响)的年度平均换手率为998.59%,2016年~2019年8月29日收盘,全部A股的年度平均换手率分别为666.41%、583.99%、543.92%、453.2%,呈逐步下降趋势。

而在市场转向价值投资的背景下,个股投资将更看重基本面的选股因素。以2016-2018年营业总收入年复合增长率、净利润年复合增长率来看,380只个股中,营业总收入年复合增长率实现正增长的为298只个股,占比78.42%;同期QFII持仓的61只中外资金重叠股中,83.6%个股实现正增长。在净利润年复合增长率方面,380只个股正增长个股占比85.26%,同期QFII持仓的61只个股,95%个股实现正增长。值得注意的是,同期全部A股营业总收入年复合增长率为正增长的占比82.82%、净利润年复合增长率为正增长的占比63.39%。从该数据来看,三大国际指数重叠的380只个股盈利能力较好,其中中外资重叠个股盈利能力相对更为优质。

在如何看待三大国际指数与内外资主力机构持股重叠情况,以及借此挑选具体投资标的方面刘亮从两个角度来发现“重叠股”价值:第一个是这种稳健增长企业因为公司经营计划的调整,业绩增速存在不存在加速的可能,如果存在,那么在某个节点可能会有一波加速上涨机会。第二个是这些行业龙头有一些是周期性行业,投资者可以重点研究他们的行业特性,在行业相对低估时分批配置,等待行业反转然后收获利润。

周至劭则给出了更为明确的选股标准,在他看来,基本面选股要从数据指标上关注净经营现金流与净利润相匹配、净资产收益率较高、估值合理或低于中枢并且在行业上具备优势地位以及有良好的成长前景的个股。具体而言,一是净经营现金流加上票据差额/扣非后净利润加上折旧和摊销不低于70%,历史合计不低于90%。二是ROE在稳定时期不低于15%。三是公司业务以及所处行业有确定性的持续成长和较大的成长空间。

综合上述采访嘉宾的观点,作者以2019年中报营收、净利润实现正增长、2016-2018会计年度净利润年复合增长率、营业总收入年复合增长率实现正增长;ROE连续3年持续增长,且不低于15%;毛利率和净利率持续增长或保持稳定等为条件对380只重合股进行筛选,最终筛选出46只标的个股。从筛选出来的46只个股来看,行业龙头属性更为凸显,盈利能力和成长兼备,与年初以来被称为“核心资产”的个股重合度较高,如平安、茅台、招商银行、恒瑞医药、海天味业等均在其中(详见表2)。刘跃建议投资者,在具体分析相关个股时,可通过将个股与历史平均估值对比,同行业个股估值对比,以及海外对标个股估值比较来确定相关个股的估值情况是否合理。(文中个股仅做举例,不做买入推荐)■

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

截至4月8日,已经有21家A股上市银行发布了2023年年报,绝大多数银行净利润维持正增长。推动银行利润增长的诸多因素中,生息资产规模扩张、其他非息收入增长、计提减值准备减少等起到了至关重要的作用。

Copyright 《证券市场周刊》All RightReserved 版权所有 [京ICP备10004238号-3] 京公网安备11010102000187号