部分中小型房企由于项目数量较少、操盘较灵活等因素,回款率往往高于龙头房企。但回款率高并不意味着公司的业绩就“好”。

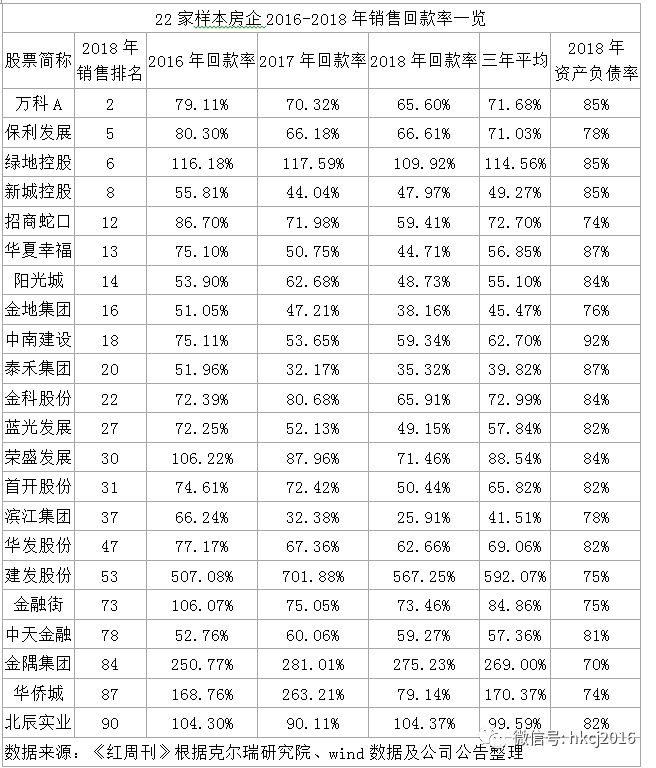

以北辰实业为例,公司位列2018年房企销售额排名第90名,225亿元的销售额在行业中并不算高,不过其销售回款情况一直不错,近三年的回款率分别高达104.30%、90.11%、104.37%。

虽然北辰实业的资产负债率高达82%,但债务结构还算可观,2018年末及2019年一季度的短期借款余额及一年内到期的非流动负债分别共计93.64亿元和101.36亿元,公司账面上的货币资金分别为137.57亿元和118.18亿元,短期内偿债压力并不大。

此外,北辰实业近三年的业绩稳步增长,2016年至2018年的营业收入分别为98.3亿元、154.57亿元、178.64亿元;净利润分别为5.25亿元、13.11亿元、19.93亿元。另据北辰实业7月31日披露的半年度业绩预增公告,公司上半年归母净利润预计同比增加80%至93%,归母扣非净利润同比增加93%至106%。北辰实业方面表示,上述增幅较大主要由于公司的房地产开发业务可结算面积大幅增加使房地产业务结转收入增加,同时结转产品主要为公司权益占比100%的项目,故此不含投资性房地产公平值变动收益的公司普通股股东应占利润较去年同期预计增加。

值得注意的是,虽然营收与净利双增,但北辰实业2018年营业收入同比增长15.58%,而2016年、2017年分别同比增长36.79%和57.24%,涨幅有所下降。

业绩增速不振之外,北辰实业的“大本营”——北京地区及重点投资的长沙地区营收出现同比大幅下滑。《证券市场周刊》作者注意到,北辰实业北京地区和长沙地区的营业收入分别同比下滑46.86%和71.3%。2017年,北辰实业长沙地区营业收入占全年营业收入的比重高达44.18%,但至2018年,该值仅为10.97%。

从北辰实业年度报告中不难看出,导致其北京地区和长沙地区业绩大幅下滑的主要是长沙北辰三角洲、北京北辰墅院1900、北京当代北辰悦MOMA三个项目销售情况不佳。

以长沙北辰三角洲为例,该项目一直被北辰实业在年报中描述为“长沙市销冠项目”,2018年度可供出售面积达57.45万平方米,签约面积则为43.29万平方米。其在2017年的营业收入为61.6亿元,而2018年仅为9.43亿元,同比下滑84.69%。2018年以来,该项目还陆续被《三湘都市报》、《红网》等媒体曝出存在“住改商”、“捂盘惜售”、工程质量等问题。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

截至4月8日,已经有21家A股上市银行发布了2023年年报,绝大多数银行净利润维持正增长。推动银行利润增长的诸多因素中,生息资产规模扩张、其他非息收入增长、计提减值准备减少等起到了至关重要的作用。

Copyright 《证券市场周刊》All RightReserved 版权所有 [京ICP备10004238号-3] 京公网安备11010102000187号