证券市场周刊 作者 | 王宗耀

虽然河南翔宇医疗设备股份有限公司(以下简称“翔宇医疗”)已经顺利通过科创板首发上市申请,但若仔细阅读其招股书内容,可发现该公司依然存在诸多令人难以理解的问题,除了《证券市场周刊》作者此前发表的《翔宇医疗涉嫌侵犯员工权益 异常成本数据侧证业绩或有“注水”》文章中分析的社保交纳问题、材料成本问题等疑点外,其还存在材料采购数据不正常、盈利能力弱于同行业的现实问题,若诸多疑点不能得到很好解释,一旦上市交易,则很可能会给投资者埋下一个潜在风险。

材料采购数据不正常

在《翔宇医疗涉嫌侵犯员工权益 异常成本数据侧证业绩或有“注水”》文章中,《证券市场周刊》作者在分析翔宇医疗的业绩增长情况时发现,该公司在收入大幅增长的前提之下,所披露的销售费用却逆势出现一定幅度的下降,与此同时,在产品产量大幅增加的情况之下,该公司制造费用也出现逆势下降趋势,这些现象是极其不正常的。此外,因该公司的材料成本与采购、存货之间的勾稽也不甚合理,导致公司当年的业绩增长本身也是存在一定疑点。在此基础上,作者进一步分析后又发现,翔宇医疗披露的采购数据同样存在疑点。

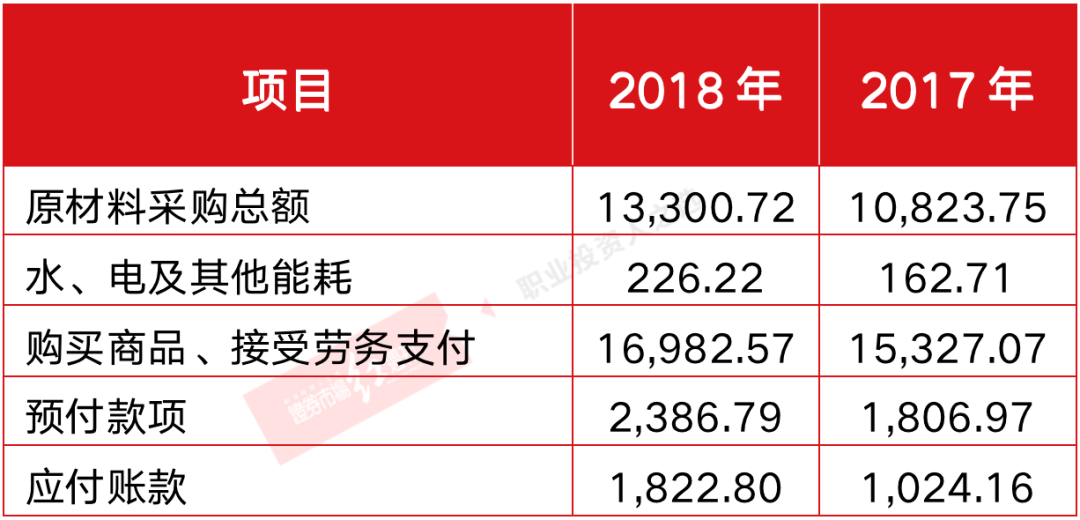

招股书披露,报告期内(2017年~2020年1-6月),翔宇医疗主要原材料包括电子电器类、钢材板材类、包装类、基础五金类、配件、经营产品。其中,公司在2018年合计采购了各种原材料及经营产品共计13300.72万元,此外,其当年发生的水、电及其他能耗共计为226.22万元,综合起来,公司当年用于生产的相关采购合计发生额应为13526.94万元。若不考虑翔宇医疗所采购原材料所适用增值税税率自2018年5月1日起由17%下调整16%这一变化,全年仍按照17%税率计算,则其全年含税采购总额在理论上应不超过15826.52万元。

表1 原材料采购情况表(单位:万元)

既然有了采购,就应当有相应的现金支出或者形成相应的经营性负债与之在财务关系上形成合理匹配。在现金流量表中,翔宇医疗2018年“购买商品、接受劳务支付的现金”为16982.57万元,而该项金额中还包含为来年采购预先支付的资金,因此在扣除当期预付款项比上年同期新增的近579.82万元影响后,公司当年实际支出的现金约为16402.75万元。将这一金额与当年15826.52万元的含税采购总额勾稽,则现金支出多出了576.23万元,理论上,公司应偿付了往年的经营性负债,导致其当年的经营性负债应该有相同规模的减少才合理。那么,实际情况又如何呢?

招股书披露,翔宇医疗在2018年不存在应付票据,而期末的1822.80万元应付账款相比期初的1024.16万元不仅没有减少,相反还增加了798.64万元。在一增一减之下,公司现金支出金额相比含税采购及经营性负债要多出将近1400万元。如果说公司披露的现金数据无误的话,那么就不排除公司的采购数据有虚减的情况,或者其经营性负债数据不真实,究竟原因是什么,还得公司给予合理解释。

表2 采购相关数据 (单位:万元)

盈利能力弱于同行业

在此前已经发表的《翔宇医疗涉嫌侵犯员工权益 异常成本数据侧证业绩或有“注水”》文章中,《证券市场周刊》作者已经分析了公司在2019年的营业总收入增幅19.1%的同时,其销售费用、制造费用、直接材料和采购数据等变化均不太正常,而正是在这些不正常下,公司当年的净利润却实现了60.46%的增幅。在净利润异常大幅增长的同时,公司这几年的毛利率也出现了大幅增长。报告期内,主营业务毛利率分别为59.47%、63.40%、66.37%和67.24%。表面上看,这一数值相较同行业公司仍有不小的差距,可问题在于,这一毛利率的连续增长性是值得探讨的。

表3 毛利率对比情况表

在招股书中,翔宇医疗主要选择了三家同行业公司做对比,分别为普门科技、伟思医疗和诚益通,其中,普门科技其只选择了该公司的治疗与康复类版块数据做对比,诚益通则选择了该公司的康复医疗器械版块做对比。

数据显示,2017年至2020年6月末,行业平均毛利率分别为72.76%、74.12%、73.82%和70.15%,然而翔宇医疗的毛利率却分别仅为59.47%、63.40%、66.37%和67.24%。显然,翔宇医疗近年来毛利率变动趋势与同行业的毛利率变化趋势并不相同,就拿2019年来说,不管是普门科技,还是伟思医疗,其毛利率数据均是出现了不小幅度的下滑,诚益通虽略有增加,但到2020年上半年便出现了大幅回落。而翔宇医疗则不然,完全不顾及行业景气度变化,毛利率一路上扬,由2017年的59.47%上升至2020年1~6月的67.24%,上涨了近8个百点,若结合《翔宇医疗涉嫌侵犯员工权益 异常成本数据侧证业绩或有“注水”》文章中谈到的各种费用奇怪变化情况,则其不同于行业毛利率变化的趋势就显得很不正常了。

此外,单就毛利率数据来看,虽然翔宇医疗这几年在“拍马追赶”,毛利率也奇异的实现了持续增长,但其仍然远低于行业平均水平,如此情况意味着,公司的盈利能力是要弱于同行业其它可比公司的,因此,在同等市场竞争条件之下,该公司即便能够顺利上市交易,其估值水平理应要弱于已上市的企业。

(文中提及个股、产品仅为举例分析,不做买卖建议。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》All RightReserved 版权所有 [京ICP备10004238号-3] 京公网安备11010102000187号