证券市场周刊 作者 | 胡振明

果麦文化传媒有限公司(简称“果麦文化”)关联的大咖真的不少,除了韩寒、易中天、冯唐等合作名人之外,韩寒的母亲周巧蓉也位居果麦文化大股东之列,此外,大股东中还有博纳影业、华盖映月、经纬创达等知名企业。

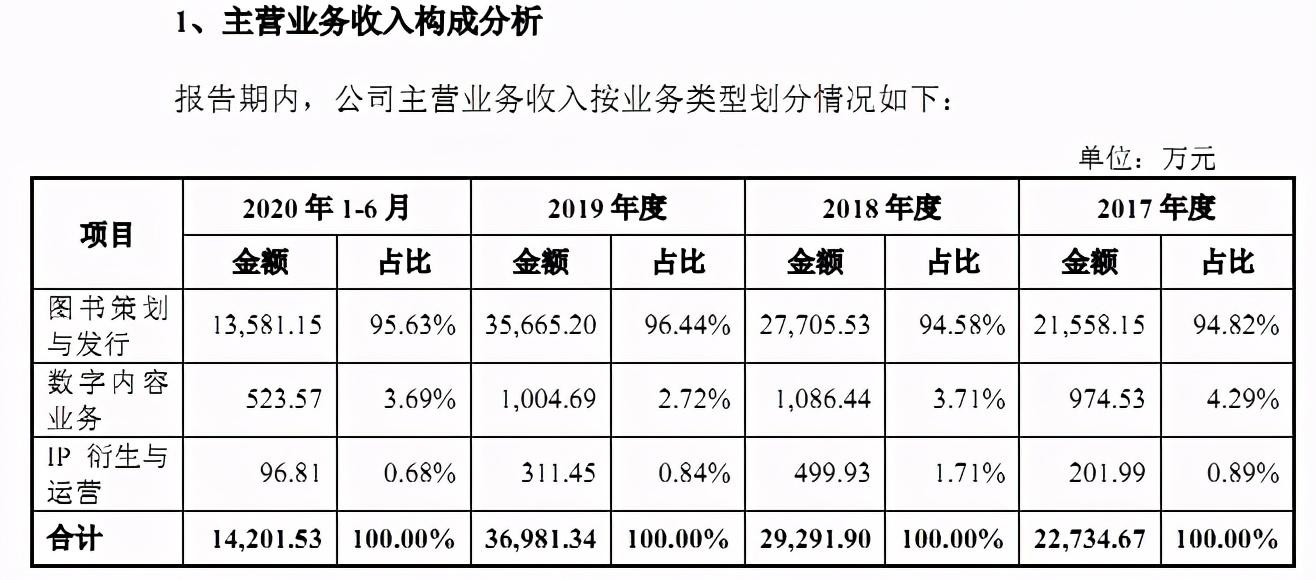

果麦文化主要收入来源为图书策划与发行,但从目前图书出版发行环境看,正如果麦文化在其招股说明书申报稿中所描述那样:与教辅教材相比,我国大众图书品种繁多、市场化程度较高,市场已形成了参与者广泛、竞争程度充分的格局。

如此情况下,关联着数位文化名人的果麦文化能否保持住报告期所呈现的业绩表现就存在很大悬念了,更为重要的是,高新技术企业资质能否长期拥有、多元化经营思路仍需打磨等情况,对公司未来业绩好坏还有明显影响。

高新技术企业资质很关键

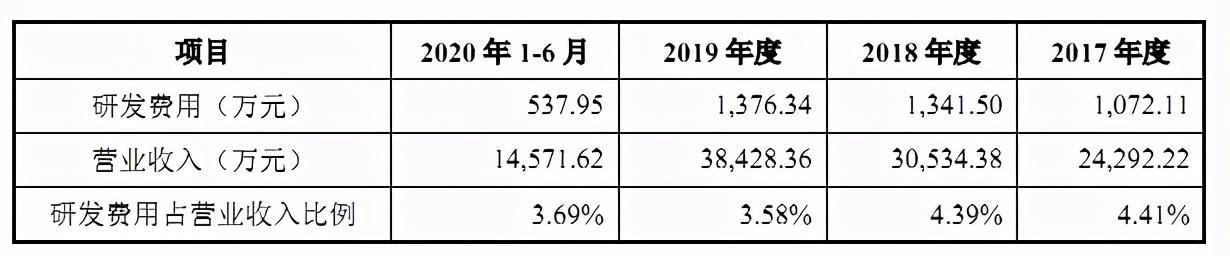

果麦文化招股书披露,作为一家主营图书策划与发行的文化公司,其在2016年11月21日被认定为高新技术企业,并在2019年再次获得该项认证,而正是这个高新技术资格的认定,使得公司在2019年至2021年享受到15%的所得税优惠税率。

果麦文化也确实做过一些研发工作,报告期(2017-2019年及2020年1-6月,下同)每年研发费用都超过了1000万元,但值得注意的是,报告期内已完成或在研的项目,基本上都是剧本规范性优化管理软件、封面智能解析系统等管理或辅助分析系统软件,并没有直接应用于生产技术。更为重要的是,招股书中也没有披露核心技术人员情况,以及核心技术收入的占比情况。

此外,在主营收入构成上,还可看到公司针对营业收入直接相关度最高的电子书软件、阅读软件等所产生的数字内容业务收入占比也不高,且还逐年出现下滑,占比由2017年度的4.29%下滑到2020年上半年的3.69%。同样,与内容数字化相关的IP衍生与运营方面的占比也由2017年度的0.89%下滑到2020年上半年的0.68%。

就上述果麦文化的技术与研发情况、技术团队、研发成果及其转化情况看,其和一般的高科技企业的科研情况中有着明显差别,这让人怀疑公司高新技术资格的获得或只是购买了一些技术专利或委托别人开发软件罢了,否则公司为何不公布核心技术人员情况,以及核心技术收入的占比情况?而这在诸多的企业,特别是高新技术企业招股书不可缺少的环节。

如果这一次的高新技术资质获得是有特殊原因,则果麦文化未来还能否再次获得这一资质的认证就存在很大不确定性了。需要重视的是,高新技术企业的所得税税率为15%,跟一般企业25%税率相比,享受了减免10%的优惠。一旦公司不能继续享有这项高新技术税率优惠政策,则果麦文化的利润将直接减少10%,所得税费用大约会增加66%,税费负担将有明显提升。

多元经营尚缺经验

其实,果麦文化面临的还不止高新技术企业资质是否长期拥有的问题,其新兴的数字内容业务也没有对公司的营业收入带来较大贡献,在图书出版发行市场竞争激烈下,如何寻找到新的业务增长点对于果麦文化而言是非常重要的,而投资影视就是其探索新业务的一个尝试,但结果却不太乐观。

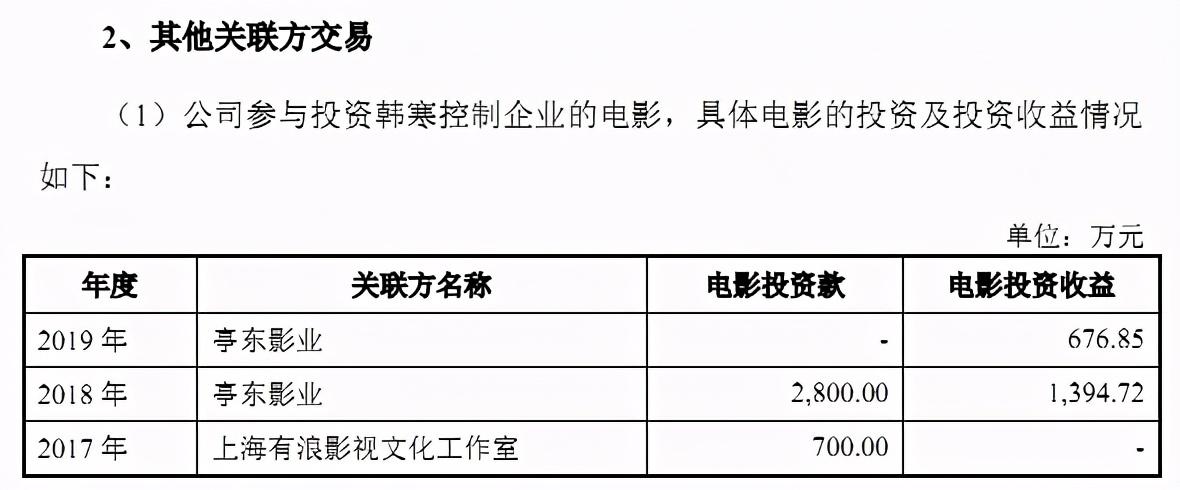

招股书披露,果麦文化参与了韩寒导演的电影《乘风破浪》、《飞驰人生》的投资。表面上,果麦文化对这两部电影的投资是作者资源的利用,也是为了增加公司的收益。报告期内,果麦文化对该两部电影分别累计投资了1720万元和2800万元,但遗憾的是,报告期各年度电影投资收益却只有88.67万元、1394.72万元、817.87万元和0万元,累计收益2301.26万元,并未收回期初的投资。截至招股说明书签署日,公司已无电影投资余额。

资料显示,果麦文化大股东周巧蓉是韩寒的母亲,上述电影投资构成了关联交易,如此情况下,很难让人排除其中存在利益输送的可能。更为重要的,他们之间的关联交易还存在比较特殊的情形。

果麦文化于2016年11月与上海有浪影视文化工作室签署关于电影《乘风破浪》主创份额的购买协议,约定公司支付700万元购买上海有浪影视文化工作室持有的25%电影主创奖励份额,而主创奖励系指影片发行净收益的一定比例优先作为向亭东影业旗下以韩寒为代表的主创团队(含编剧、导演、制作人等)的奖励,并由亭东影业负责分配。这样的电影投资明显有别于参与具体电影摄制的那类投资,果麦文化不具体参与影片的立项、报批、拍摄、制作、审批等环节的工作。如此电影投资显然并无主动权,是很容易遭遇损失风险的,事实上,截止目前,公司投资电影的收益还尚不足原始投入成本。

抢占资源成本高

在激烈的市场竞争压力下,果麦文化为抢占资源、开发新的业务增长点,也试图通过预先支付版税等方式来占有优势资源,如此操作也直接导致报告期内果麦文化预付款项高达2613.38万元、9204.28万元、11256.17万元和13468.36万元,占同期流动资产的15.30%、28.59%、26.39%和31.09%。而此次IPO募集资金的使用计划中,果麦文化拟将募集的3.5亿元全部用于“版权库建设项目”,应与其经营策略有着重大关系。

值得注意的是,除了预先支付版税所引起的预付款项大幅增长,果麦文化的存货账面净值也是居高不下的,报告期各期末,分别达到6609.26万元、9997.10万元、11289.52万元和10968.13万元,占公司同期流动资产比重的38.68%、31.06%、26.47%和25.32%。如此情况意味着,公司超过一半的流动资产都是预付款项和存货,其结果必然会造成果麦文化大量资金的“滞留”、成本的提升,显然对公司经营性现金流量带来明显压力。

当然,若公司获得上市资格而有一定的融资能力,这一困局或可改观,但问题在于,在当前图书市场竞争非常激烈下,一旦这些募投资金投入下去的相关图书或存货并不能顺利实现销售,则公司的经营业绩表现将难有起色,再加上公司此前的寻找新业绩增长点的道路走的也不顺畅,这让人对公司未来的发展前景还是很难乐观的。

(文中提及个股仅为举例分析,不做买卖建议。)

【红刊招聘季 正式启动!】

金九银十,你是否在寻求一份干货满满的优质offer?是否在寻求一个能展示个人能力的舞台?

证券市场周刊诚招证券新闻作者、高级推广运营,邀你一同深入价值投资领域,与投资大师面对面!详情可私信聊

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》All RightReserved 版权所有 [京ICP备10004238号-3] 京公网安备11010102000187号