证券市场周刊 作者 | 王立峰

过度单一的业务格局限制了品渥食品的发展前景,多元化突围遭遇挫折,显示其品牌市场影响力有限,其ROE存在下降压力。

品渥食品的不少投资者正在陷入一种估值困境——不知道到底该如何给这家公司定价,参照什么样的行业估值,才能更贴合这家公司的实际业务发展。

一部分心态较为积极的投资者,期望品渥食品可以参照零食销售商如良品铺子、三只松鼠等进行估值,这意味着这家新上市公司的估值可以高达80倍PE。采用这一估值模型有个致命缺陷,品渥食品的产品,不管是乳制品还是啤酒、谷物等,都是常规食品饮料,并不是零食。

另有一部分相对消极的投资者,则期望按照食品行业来估值,如参考伊利股份、蒙牛乳业等。

前述积极与消极的投资者在品渥食品估值倾向上的巨大差异,实质映射了投资者对这家公司未来成长空间和业绩增长潜力的观点分歧。

多元业务结构突围遇折

乳制品业务单一凸显两大危机

品渥食品是一家食品零售商,创立于1997年,地处上海,创始人为王牧。创业板上市以后,王牧及其配偶徐松莉直接或者间接持有49.73%的股权。按照最新收盘市值63亿测算(截至2020年9月30日),王牧夫妇财富总额超31亿元。

招股书数据显示,品渥食品总资产8.6亿元,今年上半年实现营收6.8亿元,实现归属于上市公司股东净利润0.67亿元。对于乳制品行业来说,这只是个小型的参与者。以伊利股份为例,其资产规模近700亿,年度营收超900亿。

作为一家食品零售商,品渥食品的核心业务为从海外进口乳制品(主要是液态奶)并以“德亚”的独立品牌进行经营,这本质上是一种贴牌生意。

利用这一模式,品渥食品成功将低成本的海外牛奶以“德亚”品牌卖到国内。招股说明书数据显示,2017~2019年度,德亚品牌乳品销售收入分别为6.1亿元、7.9亿元、9.7亿元,占公司当期主营业务收入的比例分别为50.05%、62.80%、70.15%。但是从增速来看,德亚乳品的增速从2016年的55%一路下降至2019年的22.03%,今年上半年为16.59%。

数字背后隐含危机。危机之一是营收方面对于德亚单一产品的过度依赖。超过70%的乳品业务营收占比,一旦乳品业务进展不利将严重拖累公司盈利。

品渥食品试图寻求业务结构多元化。乳制品以外开拓了诸如瓦伦丁啤酒、亨利谷物食品,也有品利在内的粮油产品。但即使这样,来自自营的德亚乳制品的收入在整体公司营收结构中的依赖度不断上升,从2017年的50%上升至2019年的70%。从2016年至2019年,只有乳品的收入是上升的,其它产品,如啤酒、食用面粉及食用油、饼干及点心、谷物等悉数呈现下降。

危机之二则在于这家公司的品牌市场化竞争力不足,来自乳品进口方面的数据会加强我们对于这一结论的判断。2019年,中国液态奶进口额同比增长19.2%;同期品渥食品旗下整体的乳制品收入同比增长22%,与行业增速相比并无优势。

品牌方面的挑战还在于,品渥食品缺乏一个强有力的市场招牌,无法让消费者能够将德亚牛奶、瓦伦丁啤酒以及品利橄榄油等子品牌很好地联系在一起。而且品渥食品的多数产品(如谷物、橄榄油)都是小众市场,这可能会加剧其市场推广的难度。

虽然德亚纯牛奶在进口纯牛奶方面占12%的市场份额,但进口奶特别是进口液态奶在中国的市场份额太低了。海关以及国家统计局的数据显示,2019年,中国进口液态奶92.43万吨,当年中国国产鲜奶3201万吨,也就是说进口液态奶不及国产牛奶产量的3%。另据招股书,德亚纯牛奶市场份额1.0%。过去媒体广泛宣传的海外乳制品低成本、高品质的优点并没有带来更多的荣耀——目前市场份额极低。

从市场竞争的角度,如果德亚乳品的营收和市场影响力不能有效扩大,在伊利、蒙牛等对手的压力之下,品渥食品将可能陷入低营收、低毛利、更低营收、更低毛利的恶性循环,这会严重冲击这家公司的盈利以及估值。

营收角度凸显德亚乳品地位的尴尬。2019年,伊利股份实现收入902亿元,蒙牛乳业收入790亿元,德亚乳制品收入仅为后两者的1%多一点。

除了伊利、蒙牛、光明等竞争对手,品渥食品还面临纽仕兰、兰雀、尼平河等对手的强力竞争,后三者正采用德亚乳品相同的市场策略试图占领国内市场。

上述事实足够说明,品渥食品精心构建的“差异化”竞争优势在一度获取了市场之后,其光彩逐步退却。

毛利率与营销费用开支的冲突

品渥食品在业务方面遭遇的挑战,最终会反映在财务数据上,这包括了逐步走低的毛利率以及较高的营销费用。

尽管拥有海外加工基地,拥有更低成本的奶源等诸多优势,但是这些并没有为品渥食品贡献更高的毛利率。趋势方面,品渥食品的毛利率下降至2015年以来的最低点,相比2015年下降超过13个百分点(图1)。

数据揭示真相,在乳制品方面,品渥食品缺乏市场定价权,这凸显了其产品竞争力不足。同在疫情影响之下,伊利与蒙牛的毛利率今年上半年相比2019年都有所提升,但是品渥食品的毛利率下降了4个百分点。

需要澄清的是,上述越来越低的毛利率还是以相比竞争对手更长的保质期实现的。据招股书,品渥食品的主要产品,包括德亚乳制品以及啤酒,保质期明显长于竞争对手。如德亚全脂牛奶保质期为12个月,伊利金典仅为6个月;德亚酸奶利乐装保质期12个月,伊利安慕希6个月。

这意味着品渥食品更长保质期,更低毛利率没有为其换来多少市场空间,其营收规模近几年一直维持低位增长。2018年、2019年营收增长率分别为2.85%、10.36%,今年上半年为9.25%,核心产品德亚乳品的年收入不过10亿。

产品竞争力不足,只能更多依赖市场宣传,才能维持市场规模。从数据来看,品渥食品的销售费用占营收的比重从2015年的39.74%下降至今年2019年的27.02%。对于品渥食品来说,销售费用占比的下降,并非市场竞争力提升的结果,因为其营收规模增长缓慢,这种下降更大程度上是由于低价促销(更低的毛利率)压缩了公司营销费用开支的空间。

市场压力之下,股东回报率下降或成必然

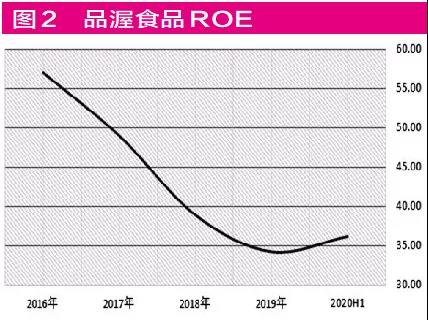

尽管存在前述的诸多问题,从反映股东回报率的核心指标净资产收益率(ROE)来看,2019年,品渥食品的加权ROE为34.24%,这高于伊利股份的26.38%,也远高于蒙牛乳业的15.11%;零食行业,良品铺子ROE27.30%,三只松鼠、绝味食品分别为16.37%、23.28%。数据显示,品渥食品的股东回报率处于行业高位。

不过,这未必能够代表未来。

从趋势的角度,品渥食品的ROE一路走低,从2016年的57.01%,下降至2019年的32.24%,下降超过20个百分点。激烈的市场竞争压力,越来越低的毛利率,正在导致这家公司股东回报率逐步下降。

当然,从数据的形成结果看,导致品渥食品ROE下降的一个不可忽视的因素是资产负债率(杠杆率)的下降。但是,杠杆率的下降,不构成品渥食品ROE乏力的充分理由。原因在于,随着其资产负债率趋向稳定,品渥食品ROE上升或者下降,将更多依赖于销售净利率以及经营效率的业绩表现。

上市公司销售净利率的表现显然会受到毛利率下降的抑制。如前所述,由于激烈的市场竞争,品渥食品的毛利率最近几年一直呈现下降趋势,这导致了销售净利率的疲软。

从运营效率看,品渥食品实际上进行了精心的内部数据“重构”。品渥食品通过延长销售商账期的方式,成功地将尚未交给消费者的乳制品、啤酒等放到了销售商那里,从而在财务上表现为存货水平的下降。财务数据显示,品渥食品的存货从2016年的2.53亿元下降至今年6月末的2.18亿元;与此同时,公司应收账款从2016年的0.9亿元上升至今年上半年的1.57亿元。

品渥食品采取了加大赊销力度,扩张销售的财务政策。但是,这种政策的收效只可能是短期的,除非有更好的有竞争力的产品推出。举例来说,2018年,品渥食品的营收增长率仅为2.85%,随着赊销政策的调整逐步到位,2019年其营收增长有所恢复,但也只是维持了10.36%的增长。

另外一个不能回避的事实是,Wind显示,迄今为止品渥食品公司尚未吸引到任何一家机构给出其2020年盈利预测。

(文中提及个股仅为举例分析,不做买卖建议。)

【红刊招聘季 正式启动!】

金九银十,你是否在寻求一份干货满满的优质offer?是否在寻求一个能展示个人能力的舞台?

证券市场周刊诚招证券新闻作者、高级推广运营,邀你一同深入价值投资领域,与投资大师面对面!详情可私信聊

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

截至4月8日,已经有21家A股上市银行发布了2023年年报,绝大多数银行净利润维持正增长。推动银行利润增长的诸多因素中,生息资产规模扩张、其他非息收入增长、计提减值准备减少等起到了至关重要的作用。

Copyright 《证券市场周刊》All RightReserved 版权所有 [京ICP备10004238号-3] 京公网安备11010102000187号