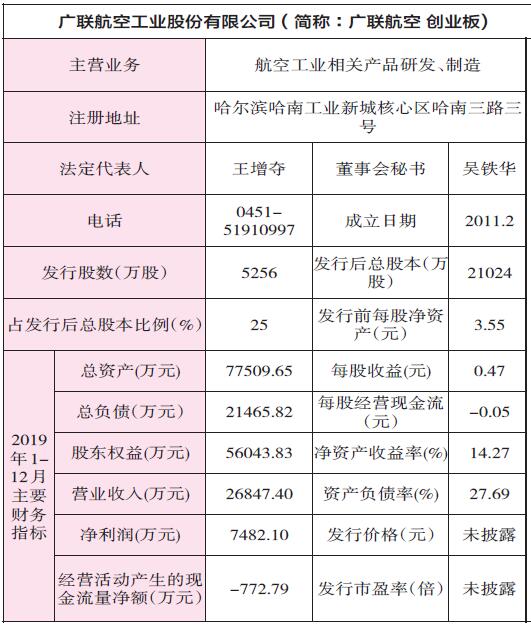

发行概览:公司本次公开发行新股不超过5,256万股,占发行后总股本的比例不低于25.00%。最终募集资金总量将根据实际发行股数和询价情况予以确定。本次募集资金拟投资项目具体如下:航空复合材料零部件生产线扩展及技改项目、航空金属零部件数控加工中心扩能建设项目、航空工装生产线技改升级项目、研发中心升级建设项目、补充流动资金。

基本面介绍:公司是专业从事航空工业相关产品研发、制造的国家级高新技术企业。公司以具有突出优势的航空工装业务为基础,积极开拓了航空零部件、无人机等业务,产品覆盖军用和民用航空工业各领域,成为专业化程度高、技术积累丰富、广受认可的航空工业相关产品供应商。公司的客户主要为中航工业、中国商飞等国内航空工业核心制造商旗下的各飞机主机制造厂商,航天科工、中国兵装等军工央企集团下属科研院所及科研生产单位,军队研究所等军方单位。

核心竞争力:面对下游客户不同的订单需求,公司能够按照客户的技术参数进行工艺分析和产品设计。航空工装方面,公司航空工装设计实现了数字化、参数化和自动化,形成了独有的设计规范,设计效率不断提高。航空零部件方面,公司复合材料零部件研制能力已处于国内领先地位,能为客户提供复合材料零部件研制解决方案。无人机方面,目前公司已经掌握了无人机总体、结构、旋翼、传动及燃滑油系统等关键设计技术。公司拥有强大的研发团队。截至2019年末,公司研发人员占比达到11.89%。对于航空零部件、无人机等新业务,公司每年通过公开招聘和行业人士推荐的方式从航空业各大国有企业、研究所引进专业人才,再由外部引进的专业人才带动内部既有技术员工,形成了不断更新和富有活力的研发队伍。

募投项目匹配性:航空复合材料零部件生产线扩展及技改项目和航空金属零部件数控加工中心扩能建设项目,可进一步扩大公司航空零部件业务产销规模,完善业务布局,为公司带来新的盈利增长点,同时通过提高制造工艺的自动化、智能化、数字化水平,有利于进一步提升产品性能和生产效率,增强对核心客户的配套供货能力。航空工装生产线技改升级项目可积极发展公司优势业务,巩固并提升行业地位。研发中心升级建设将提升公司的设计开发实力和柔性化、数字化制造工艺水平,进一步增强公司的技术实力。本次募集资金投资项目实施,有利于本公司进一步扩大业务规模,增强本公司竞争力。

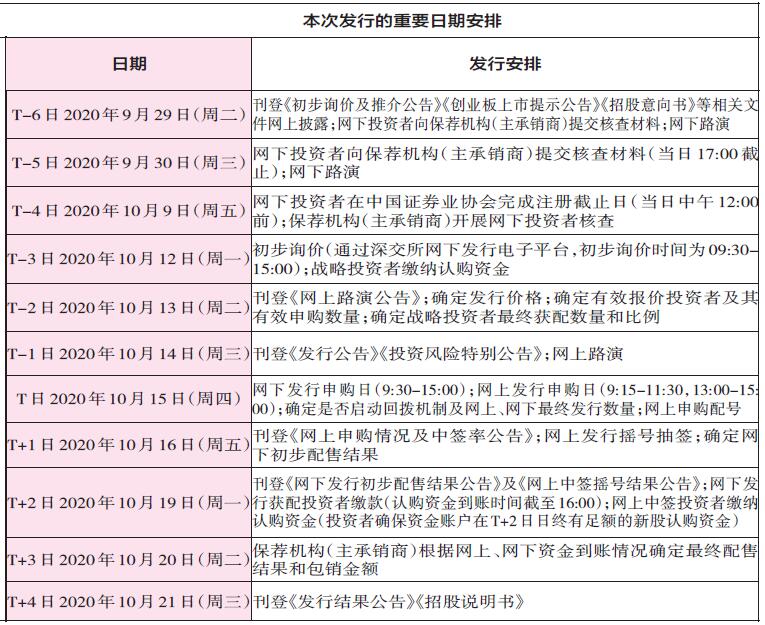

风险因素:技术风险、经营风险、内控风险、财务风险、法律风险、军工企业特有风险、募集资金投资项目风险、其他风险。(数据截至9月30日)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

截至4月8日,已经有21家A股上市银行发布了2023年年报,绝大多数银行净利润维持正增长。推动银行利润增长的诸多因素中,生息资产规模扩张、其他非息收入增长、计提减值准备减少等起到了至关重要的作用。

Copyright 《证券市场周刊》All RightReserved 版权所有 [京ICP备10004238号-3] 京公网安备11010102000187号