证券市场周刊 作者 | 刘杰

竞业达虽已顺利上市,但其经营方面仍存在不少隐患,比如说其与大型系统集成商的“背靠背”条款就可能对其回款造成影响。此外,其招股书中披露的收入和采购数据的勾稽关系也存在异常,需要公司做出解释。

9月22日,竞业达迎来了在中小板的首发日,上市当日其股价涨幅达44.02%,此后,在3个连续涨停板后,开始出现下行趋势。其后市走势如何,尚待观察,不过从其此前披露的招股书来看,竞业达在经营上却还存在诸多隐患。

报告期内,竞业达的应收账款在快速增长,但是其与大型供应商之间“背靠背”条款,则可能对其应收账款回款产生影响。另外,经《证券市场周刊》作者核算,其披露的收入和采购数据,也均存在勾稽异常,对于问题产生的原因,则需要公司做出解释。

“背靠背”条款或影响回款

竞业达主营业务为面向教育信息化、城市轨道交通安防提供行业信息化产品和解决方案的研发、生产、销售和服务。具体来讲,其产品包括考试防作弊系统、地铁闸口安置视频监控系统和综合安防系统等。

招股书显示,截至2019年,竞业达在教育信息化领域的收入占其当年收入的50.86%,为其第一大业务。值得注意的是,随着轨道交通在各地快速延伸,其城市轨道交通安防的收入占比直线攀升,2017年至2019年(以下简称“报告期”),该业务收入占比分别为22.74%、40.06%、48.79%,目前已成为其第二大业务,与第一大业务的收入占比相差无几。

而在轨道交通业务中,竞业达与大型系统集成商(以中国通号、中国中铁为主的总包方)的合作中,存在采用“背靠背”条款的情形,即竞业达的收款是以客户收到业主方付款为前提的,如果业主拖延结算或者系统集成商拖延付款,那么竞业达就存在无法按期回款的风险。

报告期内,竞业达的应收账款金额分别为1.23亿元、1.58亿元、2.37亿元,相对于其经营规模,这样的应收账款金额并不算少。更重要的是,其应收账款还呈现出快速增加的趋势,使得竞业达的应收账款周转率不断下降,报告期内,分别为3.96次、3.27次、3.09次,这就意味着其回款的速度在不断变慢,这对于该公司来说,并不是什么好兆头。

同时,以地铁为代表的重大项目建设周期较长,审批流程较慢,这意味着其应收账款很可能会在很长一段时期内会被下游客户占用,这无疑对其资金链会产生巨大影响,给其流动性增加压力。

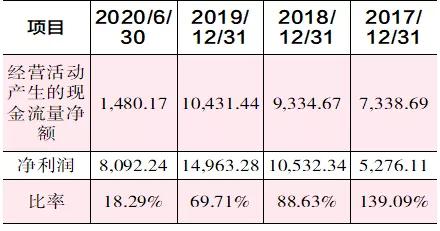

此外,报告期内,竞业达经营活动产生的现金流量净额虽然均为正值,但与净利润的比率却在直线下降。数据显示,其2017年至2020年6月末的该项比率分别为139.09%、88.63%、69.71%、18.29%,目前该比率已经远小于1,这反映出,竞业达净利润的增长与其经营现金流的表现背道而驰,其业绩在一定程度上仍然只是“账面富贵”。

表1 净利润与经营现金流净额情况表(单位:万元)

收入数据勾稽异常

此外,《证券市场周刊》作者核算竞业达近年来的营业收入与现金流等数据间的勾稽关系,发现存在异常之处。

据招股书显示,2019年竞业达实现营业收入6.77亿元(如表2),当期其招股书披露的销项税额为9174.47万元,故其含税营业收入金额为7.69亿元。理论上,该部分含税营业收入应体现为同等规模的现金流入及经营性债权的增减,那么竞业达所披露的数据是否如此呢?

表2 与营收相关的数据(单位:万元)

具体来看,2019年竞业达的“销售商品、提供劳务收到的现金”为6.36亿元,本期其预收款项较上期减少了5095.74万元,考虑该部分金额的影响后,将当期经营相关现金流入金额与同期含税营收相较,少了8153.20万元,理论上,这应当导致其经营性债权出现相应金额的增加。

进一步来看,竞业达2019年末的应收账款金额为2.37亿元,较上期1.58亿元同比增加了7954.49万元,考虑到本期计提的坏账准备新增了228.97万元,故其应收账款实际增加额为8183.46万元。其应收票据本期则减少129.77万元,值得注意的是,据招股书介绍,其本期将4294.58万元应收票据背书,算上该部分金额后,其经营性债权实际新增了1.23亿元,比8153.20万元的理论应增加额多出4195.07万元。

这意味着其当年收到的现金和新增的经营性债权比营收多出数千万元,这巨额差异到底是如何产生的,令人很难理解。

此外,《证券市场周刊》作者以同样的方式核算其2018年的数据,发现其中也存在3995.02万元的勾稽差异,故其披露数据的真实性就难免令人怀疑了。

采购数据勾稽异常

《证券市场周刊》作者核算其采购数据与相关现金流等财务数据的勾稽关系,发现其中也存在勾稽异常。

据招股书显示,2019年竞业达向前五大供应商采购的金额为1.28亿元(如表3),占采购总额的比例为50.08%,由此推算出其采购总额为2.56亿元。其所适用增值税税率自2019年4月起,由16%下调至13%,按月分段计算后,大致估算出其含税采购金额为2.91亿元。理论上,该部分含税采购额应体现为同等规模的现金流出及经营性债务的增减。

表3 与采购相关的数据(单位:万元)

竞业达2019年的“购买商品、接受劳务支付的现金”金额为3.11亿元,此外,预付账款较上年增加了338.71万元,扣除这部分金额后,其经营性现金流出金额应当为3.08亿元,相比含税采购总额多了1734.97万元,理论上该部分差额应体现为经营性债务的减少。

2019年,竞业达应付账款及应付票据合计为2.51亿元,2018年相同项目合计金额为2.21亿元,相较之下,本期反而增加了2985.90万元,一增一减下,这一结果与1734.97万元的理论应减少额之间出现了4720.87万元的差额,这意味着其当年经营性现金支出及负债新增金额远高于含税采购总额,这令人十分不解。

以同样方式核算竞业达2018年的采购数据,发现其中也存在巨额勾稽差异。

2018年竞业达向前五大供应商采购的金额为1.06亿元,占采购总额的比例为40.97%,推算出其总采购金额为2.59亿元。当年其适用的增值税税率自5月1日起,由17%下调至16%,可推算出其含税采购金额约为3.01亿元。

当期其“购买商品、接受劳务支付的现金”金额为2.66亿元,考虑当期预付账款减少额441.61万元影响后,经营性现金支出较含税采购金额少了3076.43万元,理论上,应导致其经营性债务出现相应金额的增加。而实际上,其2018年的应付账款及应付票据较上期增加了5846.78万元,这比理论应增加额多了2770.35万元,也就是说,该公司2018年也存在采购支出及经营性负债新增金额超过当期采购总额的情况。

(本文已刊发于《证券市场周刊》,文中提及个股仅为举例分析,不做买卖建议。)

【红刊招聘季 正式启动!】

金九银十,你是否在寻求一份干货满满的优质offer?是否在寻求一个能展示个人能力的舞台?

证券市场周刊诚招证券新闻作者、高级推广运营,邀你一同深入价值投资领域,与投资大师面对面!详情可私信聊

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

截至4月8日,已经有21家A股上市银行发布了2023年年报,绝大多数银行净利润维持正增长。推动银行利润增长的诸多因素中,生息资产规模扩张、其他非息收入增长、计提减值准备减少等起到了至关重要的作用。

Copyright 《证券市场周刊》All RightReserved 版权所有 [京ICP备10004238号-3] 京公网安备11010102000187号