证券市场周刊 作者 | 胡振明

近日,上市公司普邦股份发布公告称,拟按净资产账面价值公开挂牌转让其持有的北京博睿赛思信息系统集成有限公司(简称“博睿赛思”)100%股权,此事项引起交易所关注,于9月11日对其下发了《关注函》,询问出售博睿赛思股权的具体背景及原因,并要求上市公司就此次交易说明是否会损害上市公司利益等。

从此次股权转让公告来看,出售博睿赛思100%股权,普邦股份只按其净资产账面价值确定了挂牌价为33462.29万元,相较上市公司在2016年和2017年分两步完成收购博睿赛思时所花费的95800万元,在短短的三年多时间内,上市公司就巨亏6.23亿元!

随性收购致上市公司利益受损

根据普邦股份往年公告,上市公司分两步在2016年和2017年完成了对博睿赛思100%股权的收购,先后以支付现金和发行股份支付对价的方式支付了38320.00万元(对应40%股权)和57480.00万元(对应60%股权),合计支付对价95800万元,并由此确认了77049.11万元商誉资产。

在当年收购时,合并口径下的博睿赛思股东全部权益仅为10409.74万元,而评估值却高达95848.17万元,资产增值820.75%!按最终交易定价95800万元计算,溢价率为820.29%!对于如此高的溢价,当时,标的公司博睿赛思的原管理层股东曾承诺,在业绩承诺期(2016至2018年),每年度博睿赛思实际实现扣非净利润6700万元、8710万元和11330万元。

事实上,从博睿赛思在2016年至2018年的业绩表现来看,也确实“擦边”完成了当初的业绩承诺:2016年至2018年实际业绩完成率分别为101.45%、101.94%和101.89%。姑且不论其在当年收购时对未来业绩预测之神准让人惊叹,更令人惊叹的是,博睿赛思在业绩承诺期刚刚结束就立马能够业绩“变脸”。

财报披露,2019年度,博睿赛思实现营业收入30453.50万元,同比下滑46.80%;实现净利润447.92万元,同比下滑96.15%。如此的业绩表现情况,让人怀疑该标的公司当初为了完成承诺的业绩,有可能对自己在2016年至2018年的收入和利润进行了“人为操控”。事实上,博睿赛思原股东的一些“反常”行为也似乎证实了这一点。

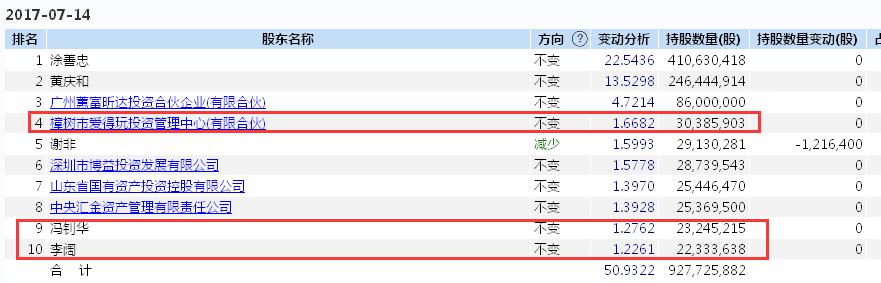

根据Wind金融终端的统计,在普邦股份完成收购博睿赛思之后,后者的原股东樟树市爱得玩投资管理中心(有限合伙)(简称“爱得玩投资”)、冯钊华、李阔由于股份支付对价而合计获得了7596万股股票,均位列于上市公司普邦股份的前十大股东。至2019年年末,爱得玩投资已经不再是上市公司前十大股东,而冯钊华、李阔也在该年度分别减持了1197.73万股和1110.74万股,大约分别占个人所持股份总数的一半。

2019年标的公司博睿赛思的业绩“变脸”与原股东大举减持上市公司股票的举措同时出现,让人怀疑这种情况并非巧合这么简单。首先不排除标的公司当年在被收购时通过高业绩承诺达到被高溢价收购效果,其次是业绩承诺方为完成业绩承诺不排除有对业绩承诺期的经营业绩财务指标调整的可能,进而让自己“擦边”完成业绩承诺。如此操作的结果是,不仅上市公司成了接盘侠,在数年后卖出时遭受到巨额损失,且也让二级市场上的投资人因股价的剧烈波动而受损。

博睿赛思财务数据表现让人质疑

除了并购与出售标的公司博睿赛思的过程中普邦股份损失的数亿元差价之外,实际上普邦股份2019年年报中发生的9.41亿元商誉减值损失早就对上市公司自身造成重大不利影响,其中主要原因就是对博睿赛思商誉计提减值。

根据普邦股份对2019年年报问询函的回复:“博睿赛思2018年整体经营情况良好,未出现减值迹象。2019受广告行业下滑影响,年净利润为447.92万元,相较去年下降11184.82万元,因此判断博睿赛思在2019年商誉出现减值迹象,本年计提7.7亿商誉减值。”

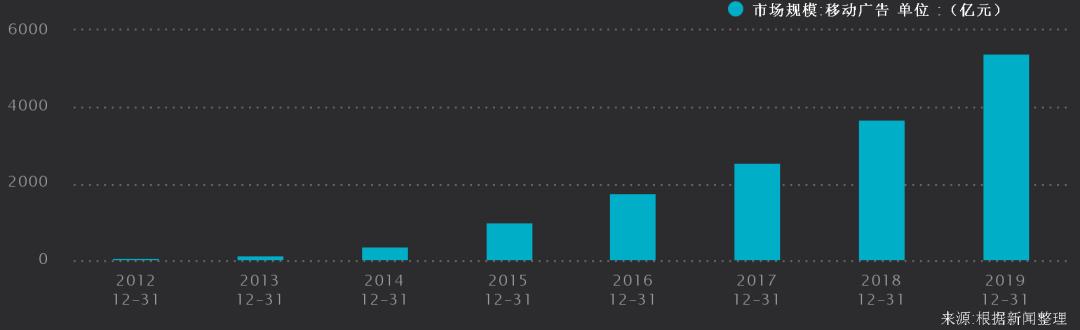

表面上,正是博睿赛思的业绩“变脸”导致了普邦股份一次性全额计提商誉减值,姑且不谈这一次性计提是否合理,而问题在于,博睿赛思的收入和利润大幅下降并不一定是由于广告行业下滑影响所致,因为Wind金融终端公开数据显示,2019年移动广告的市场规模比上一年度有大幅的增长。

与此同时,《证券市场周刊》作者从Wind的“行业中心”数据中看到,互联网类的“网络广告平台”在2019年整体的营业收入仅略微减少0.08%,而利润总额和归母净利润却均有明显增长。此外,互联网中跟网络营销类相关的“网络媒体”的收入、利润也均呈现为明显增长的态势。

在市场整体收入和利润增长的大环境之下,博睿赛思的2019年度收入和利润却出现了大幅下降,很明显,这是“独立”于行业整体环境之外的。而如此情况下,普邦股份在2019年年报问询函回复中给出的解释可信度是令人质疑的,或至少是不客观的。

此外,根据博睿赛思的2015年和2016年两个年度的审计报告,以及上市公司普邦股份2017年年报问询函的回复公告,《证券市场周刊》作者对博睿赛的营业收入和应收账款进行了梳理,也发现了一些可疑之处。

2015年和2016年,博睿赛思的营业收入为10244.14万元、38818.94万元,2017年普邦股份合并报表收入中互联网数据服务类收入为49970.28万元(并购的子公司中仅博睿赛思的主业为互联网数据服务类,因此可合理推测该类收入就是博睿赛思的营业收入);同期应收账款分别为3593.10万元、9894.10万元和17696.23万元。

由此可见,2017年和2018年博睿赛思的收入增长率为278.94%和28.73%,然而这两年年末的应收账款增长率却是175.36%和78.85%,两个项目的增长率出现很大的差距。同样,现金流量方面也有明显的差距,例如,2015年和2016年博睿赛思的归母净利润为-291.26万元和6822.68万元,但是同年度的经营活动产生的现金流量净额却是1283.85万元和4281.99万元。由于信息披露的限制,暂不知道博睿赛思2018年度的净利润与经营活动产生的现金流量净额情况。

正因为标的公司的财务数据出现上述奇怪的现象,让人对其当年的业绩真实性产生质疑,当初对标的公司的收购可能是高估了,同时,这也说明普邦股份出售该子公司股权前仍有诸多问题未处理好,仍需要进一步梳理干净。

(文中提及个股仅为举例分析,不做买卖建议。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

继年初国资委发布一系列关于市值管理的政策后,本月证监会颁布的“国九条”中再提市值管理,其背后的实质是企业的价值管理。市值管理的核心是以投资者为本,实现股东利益的最大化。借此东风,低估红利类、资源类国企概念股“上位”,下一家“招商银行”呼之欲出!

Copyright 《证券市场周刊》All RightReserved 版权所有 [京ICP备10004238号-3] 京公网安备11010102000187号