作者 | 谢碧鹭

涛涛车业拟冲刺创业板,其募集资金主要用于扩大产能,然而从目前情况来看,现有产能尚未能完全利用,再募资扩产有可能造成产能过剩,使得营业成本增加,拖累公司业绩。此外,其诸多财务数据的勾稽关系也存在异常。

近日,浙江涛涛车业股份有限公司(以下简称“涛涛车业”)发布招股说明书冲刺创业板。

按照涛涛车业的募集计划,届时公司将新增100万台智能电动车的年产量,但实际上,报告期内涛涛车业智能电动车的产能利用率并不高,且还呈现不断下滑的趋势。再加上其产品以出口为主,当前,国际贸易形势越来越严峻,其未来销售恐怕会深受影响,因此其募资扩产的必要性存疑。

除此之外,据《证券市场周刊》作者核算,报告期内涛涛车业部分财务数据勾稽关系存在异常。

扩大产能的必要性存疑

从募集资金项目来看,涛涛车业似乎将重心放在扩大产能上。据招股书显示,公司本次公开发行不超过2733.36万股,发行后总股本不超过10933.36万股,其募集资金主要运用于年产100万台智能电动车建设项目、全地形车智能制造提升项目、研发中心建设项目、营销平台建设项目和补充流动资金等。

其中,年产100万台智能电动车建设项目拟投资金额高达2.6亿元,占全部总投资金额的43.33%。据涛涛车业预计,该项目建设完成后,每年将新增营业收入8.5亿元,使得公司销售规模进一步得到扩大。但生产能力的提高,是否真能让其盈利能力得以提升呢?情况似乎并没有涛涛车业想象的那么乐观。

涛涛车业智能电动车主要产品为电动滑板车、电动自行车、微型电动摩托车等。其全地形车、摩托车的生产线和生产工艺通用,电动滑板车、电动平衡车的生产线和生产工艺通用,因此,其对工艺通用车型合并披露产能情况。

数据显示,2017年至2019年其全地形车、摩托车的产能没有发生变化,均为13.2万辆,但是产能利用率分别为95.28%、87.06%和73.42%,呈现越来越低的趋势,尤其2019年,有大量产能出现了闲置。

其电动滑板车、电动平衡车2018年和2019年的产能也未发生变化,为2.86万辆,但其产能利用率分别为93.88%和77.91%,也呈现明显的下降趋势。这意味着目前其产能并未充分利用。

若按照其计划发展的话,募集资金项目建成之后,涛涛车业的智能电动车年产能将新增100万台,而在其现有产能尚未能消化的情况,其大幅募资扩产又有什么必要呢?

据招股书披露,涛涛车业以外销为主,其境外收入占其营业收入的比例超过了99%,而美国则为其最大的销售市场,报告期内其美国市场销量占到了其营业收入的7成左右,近年来,随着中美贸易摩擦加剧,中美关系也越来越令人担忧,如此大环境下,对出口型企业极为不利,因此涛涛车业未来销售情况十分令人担忧。

面对如此严峻的局面,涛涛车业募集资金大幅扩产,一旦项目完成,产能上去了,销量却上不去,出现产能过剩,不但会增加其营业成本,还会拖累业绩,因此其募资扩产的项目很令人担忧。

营收数据存疑

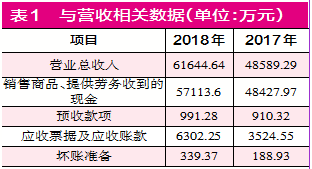

除了上述问题之外,据《证券市场周刊》作者核算,2018年涛涛车业的营业收入和相关现金流及经营性债权之间的财务勾稽关系亦存在异常。

据招股书披露,该年度涛涛车业的营业总收入为6.16亿元,由于境内销售金额较低,我们暂时不考虑增值税的问题。理论上,其营收应体现为同等规模的现金流入及经营性债权的增减,那么涛涛车业的财务数据是否符合上述逻辑呢?

具体来看,2018年涛涛车业“销售商品、提供劳务收到的现金”为5.71亿元。其预收款项当年增加了大约81万元,考虑到这部分因素的影响之后,当期与营收相关的现金流入金额大致为5.7亿元,比营业收入少大约4600万元。理论上,其当期的经营性债权应当有同等规模的增加。

然而,截至2018年末,涛涛车业的应收票据、应收账款和应收账款所计提的坏账准备合计为6641.62万元,同类项目合计较2017年末仅增加了2900多万元,这跟理论上应该要增加的金额大概存在1700万元的差额,也就是说涛涛车业2018年大概有1700万元的营业收入既没有相关现金流,也没有相关经营性债权的支持。

另外,我们在上述计算中并未考虑增值税问题,如果算上增值税的影响,实际差额应该会更大。

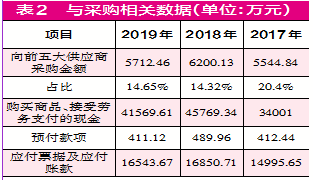

采购数据异常

据招股书显示,2018年涛涛车业向前五大供应商采购金额为6200.13万元,占全部采购总额的14.32%,由此可以推算出当期的采购总额为4.33亿元,涛涛车业的主要采购商品包括发动机、车架、轮毂等,这部分产品所适用的增值税税率自2018年5月1日起便由17%下降到了16%,由此可以计算出当期的含税采购总额为5.04亿元。

按照一般财务勾稽关系,企业含税采购应当体现为相关现金流的流出以及相关经营性债务的增减,那么涛涛车业的情况又是如何呢?

在合并现金流量表中,涛涛车业2018年“购买商品、接受劳务支付的现金”为4.58亿元,其预付款项当期增加了77.52万元,扣除这部分后,涛涛车业采购相关的现金流出比含税采购少大约4700万元。这意味着当期的含税采购并没有完全以现金支付,其经营性债务应当有同等规模的增加。

但截至2018年末,涛涛车业的应付票据及应付账款较2017年末,仅增加了1900万元,这跟理论上应该要增加的金额大概存在2800万元的差额,也就是说2018年涛涛车业大概有2800万元的含税采购既没有相关现金流,也没有经营性债务的支持。

实际上,以同样的方法计算,其2019年采购方面亦存在类似的问题。

2019年涛涛车业向前五大供应商采购金额为5712.46万元,占全部采购金额的14.65%,按其适用的税率计算增值税后,可估算出涛涛车业当期的含税采购为4.44亿元。

2019年其“购买商品、接受劳务支付的现金”为4.16亿元,算上预付款项所减少的80万元后,比含税采购少大约2700万元。而涛涛车业当年经营性债务并没有增加,反而减少了300多万元,一增一减之下,便跟理论金额大约存在3000万元的差额。

连续两年均有勾稽差异存在,就需要公司进一步做出解释了。

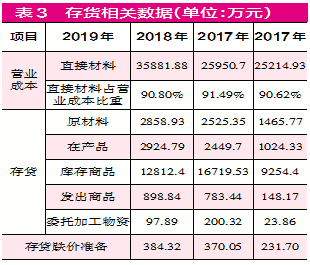

存货数据异常

此外,《证券市场周刊》作者核算发现,涛涛车业的存货数据也有异常。

在上文中我们已经核算出,2019年涛涛车业采购总额为3.9亿元,而根据招股书介绍,2019年其主营成本中的直接材料金额为3.59亿元。

另外,报告期内其虽然有能源采购,但金额占比较小(报告期内,每年能源消耗不超过350万元),对最终结果影响不大。从采购总额中扣除直接材料后,剩余金额约为3100万元,理论上这部分原材料应当结转到存货中,导致存货增加。

2019年末,涛涛车业存货中,原材料及跌价准备,相较于2018年末仅增加了375万元。而在产品、库存商品、发出商品、委托加工物资及相应产品所计提的跌价准备合计金额相较于2018年末不仅没有增加,反而减少了大约3450万元。按照当年直接材料占营业成本的比重90.8%来计算,上述所减少的3450万元存货项目中,大概含有3100多万元的原材料。一增一减之下,这跟理论上应该要增加的金额之间存在大概5800多万元的差额。

同样的情况还出现在2018年。涛涛车业在这一年度的采购总额为4.33亿元,相较营业成本中2.6亿元的直接材料多出1.73亿元。也就是说,当年其所采购的原材料并没有完全消耗,结转到存货中后,2018年涛涛车业存货相关项目应当有同等规模的增长。

然而,在2018年年末的存货中,其原材料和跌价准备相较2017年仅多出约1180万元;其在产品、库存商品、发出商品、委托加工物资及这些项目的跌价准备相较于2017年末仅增加了9700多万元。如果扣除其中的制造费用、人工成本等项目,这跟理论上应该要增加7.73亿元相比,存在将近7300万元的差额。如此看来,其披露的存货数据也显得很异常。

(本文发表于8月8日《证券市场周刊》)

(文中提及个股仅为举例分析,不做买卖建议。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》All RightReserved 版权所有 [京ICP备10004238号-3] 京公网安备11010102000187号